中堅企業 幹部인 金某氏(48·京畿 高陽市)는 지난달 年末精算 結果를 確認하고는 憤痛을 터뜨렸다. 지난해 丈母의 病院費로 450萬원을 負擔했지만 住民登錄上 扶養家族이 아니라는 理由로 稅金控除를 받지 못한 것. 더구나 障礙人施設 等에 夫人과 子女 名義로 寄附한 80餘萬원도 本人 名義가 아니라는 理由로 控除對象에서 亦是 除外됐다.

그는 “家族 中 勤勞所得이 있는 사람은 나 혼자뿐”이라며 “政府가 나눔의 삶을 强調하며 寄附文化를 擴散시키자고 캠페인까지 하면서 但只 家族 이름으로 寄附했다는 理由로 稅金控除를 안 해준다는 것은 二律背反的”이라고 꼬집었다.

年末精算의 各種 規定이 常識을 벗어난 境遇가 많고 變化된 生活方式을 제대로 反映하지 못하고 있다는 指摘이 提起되고 있다. 또 不法的인 稅金精算을 제대로 監視, 團束하지 못해 성실한 申告者가 오히려 不利益을 받는 問題點도 露出되고 있다.

▽假짜 領收證이 판친다=한 證券社 關係者는 “年末이면 組織的인 大行事(에이전시)들이 나타나 保育院이나 養老院 名醫의 領收證을 代身 끊어줄 程度로 假짜 寄附金 領收證이 판을 친다”고 털어놨다.

A聖堂 關係者 路某氏(56)는 年末이면 假짜 領收證을 發給해 달라는 信徒들의 要求에 시달린다고 했다. 그는 “1年 내내 寄附金 한푼 내지 않던 信徒들이 年末이면 寄附金을 조금 내고 몇 百萬원짜리 領收證을 發給해 달라고 要求한다”며 “서로 잘 아는 사이여서 拒絶하기도 힘들다”고 말했다.

해마다 절에서 300萬원짜리 寄附金 領收證을 ‘空짜로’ 받아 年末精算에 使用한다는 會社員 尹某氏(37)는 “假짜 寄附金 領收證을 내지 않으면 오히려 바보 소리를 듣는다”며 “還給받은 돈의 一部를 다시 敎會나 節에 寄附하면 結局 누이 좋고 妹夫 좋은 일 아니냐”고 말했다.

이 밖에 값비싼 韓藥材를 處方받은 것처럼 속여 醫療費를 부풀리거나 事業을 하는 다른 兄弟가 모시는 父母를 自身의 扶養家族으로 올려놓는 境遇, 다른 兄弟의 敎育費를 낸 것처럼 속여 稅金控除를 받는 境遇도 흔한 것으로 나타났다.

▽現實性 없는 基準=2200餘萬원의 年俸을 받는 會社員 孫某氏(27·女)는 지난해 60餘萬원을 醫療費로 使用했지만 不過 몇 萬원 差異로 精算惠澤을 보지 못했다. 年俸의 3%를 넘겨야 控除申請이 可能하기 때문. 그는 “크게 아프지 않은 以上 年俸의 3% 以上을 治療費로 쓰는 것은 어려울 것”이라며 “生活의 가장 基本이 되는 醫療費에 왜 控除限度를 두는지 모르겠다”고 反問했다.

公務員 吳某氏(39·女)는 1998年 아버지가 腦出血로 쓰러지자 最近까지 4年이 넘도록 아버지를 서울 恩平區 H專門 療養院에 모시고 있다. 그가 療養院에 負擔하는 金額은 月給 170萬원의 折半 以上. 그는 “老人療養施設을 所得控除 對象에서 除外한 것은 事實上 老人들을 放置하는 것”이라고 指摘했다.

이 밖에 未就學 兒童의 學院費는 1週日에 5番 以上, 하루 3時間 以上 授業하지 않을 境遇 控除를 받지 못한다. 特히 跆拳道場 등 運動學院은 體育施設로 分類돼 아예 처음부터 控除對象에서 除外된 狀態. 政府에서 奬勵하고 있는 平生敎育院이나 大學 學點銀行, 勞動部 傘下 産業學校 等도 控除對象에 該當하지 않는다.

▽번거로운 節次=벤처企業에서 일하는 정병우氏(28)는 年末精算할 때 住宅資金控除를 받으려 했지만 戶籍謄本에 建物 登記簿謄本 等 複雜한 書類를 내라는 注文에 아예 稅金還給 申請을 抛棄했다.

또 扶養者가 恒時 治療를 받아야 하는 重症患者일 境遇 障礙人 控除를 받을 수 있지만 이를 알지 못해 控除를 못 받는 境遇도 많다. 會社員 김동규氏(30)는 “直腸癌으로 4年間 鬪病해온 아버지가 지난週에 돌아가셨는데 還給節次가 워낙 複雜해 障礙人 控除 100萬원을 追加로 받지 못했다”고 말했다.

▽其他=公立과 私立初等學校의 登錄金 控除基準度 常識的으로 理解하기 어렵다는 反應. 私立初等學校에 다니는 아들을 둔 임재연氏(38)는 學校에 낸 總 敎育費 300萬원 中 150萬원을 控除 받는다. 그러나 公立初等學生 딸을 둔 金永壽氏(38)는 登錄金을 뺀 私敎育費로 年間 318萬원을 썼지만 이를 全혀 控除받지 못한다. 金氏는 “私立은 特技適性敎育을 學校 안에서, 公立은 밖에서 했다는 差異뿐인데 稅金控除에 差異가 나는 것은 不當하다”고 말했다.

特別控除 項目 中 住宅資金 控除도 不合理하다는 指摘이 많다. 配偶者나 扶養家族이 있는 世代株에 한해 빌린 住宅資金에 對해 控除를 받을 수 있을 뿐 혼자 사는 未婚者는 惠澤 對象에서 除外되기 때문이다.

손효림記者 aryssong@donga.com

김선우記者 sublime@donga.com

▼每年 年末精算을 할 때마다 勤勞所得者들로부터 不滿이 터져 나오는 가장 큰 理由는 衡平性에 어긋나기 때문이다.

또 稅制가 지나치게 複雜하다는 點도 意圖와는 달리 不平等 論難을 심화시키는 結果를 낳고 있다. 이 制度를 잘 利用하는 사람과 그렇지 않은 사람과의 稅金 負擔 隔差도 커지고, 政府가 枝葉的인 項目까지 ‘어떤 것은 控除가 되고 어떤 것은 안 된다’고 恣意的으로 定하다 보니 一部는 不滿을 느낄 수밖에 없다.

▽年末精算 너무 複雜하다=연말정산제도가 導入된 初期에는 只今처럼 複雜하지 않았고 勤勞者들이 提出해야 할 書類도 적었다.

控除項目이 只今처럼 크게 늘어난 까닭은 勤勞者와 自營業者間 稅金 負擔의 不平等性 때문.

勤勞者의 所得은 ‘琉璃 紙匣’처럼 透明하게 公開되는 反面 自營業者의 所得은 잘 드러나지 않아 相對的으로 적은 稅金을 내고 있다.

主로 自營業者들이 課稅對象인 綜合所得稅의 2000年 納付現況을 보면 綜合所得이 있는 348萬名 가운데 46.9%만이 申告對象이었고 나머지는 稅金을 한푼도 내지 않았다. 또 申告對象者 가운데 44.3%만 帳簿나 證憑을 통해 所得을 申告했고 나머지는 推計를 통해 所得을 申告했다.

이 같은 不平等 論難이 빚어질 때마다 政府는 自營業者의 課標 陽性化보다 손쉬운 勤勞者의 控除 擴大로 對應을 해왔다.

韓國納稅者聯盟 金選擇(金善澤) 會長은 “政府가 生色은 내면서도 實質的으로 稅收(稅收)는 크게 줄어들지 않는 方法을 選擇하는 바람에 共濟制度가 매우 複雜해졌다”고 說明했다.

그는 “自營業者의 所得 把握을 强化하는 代身 勤勞者의 控除制度를 單純化하고 幅도 넓혀 勤勞者들이 골고루 實質的인 稅金輕減 效果를 보도록 해야 한다”고 强調했다.

▽勤勞所得者間 不平等도 問題=政府는 1996∼2001年 6年 동안 控除 擴大 等을 통해 勤勞所得者의 稅金 負擔을 5兆2000億원 줄였다고 밝혔다.

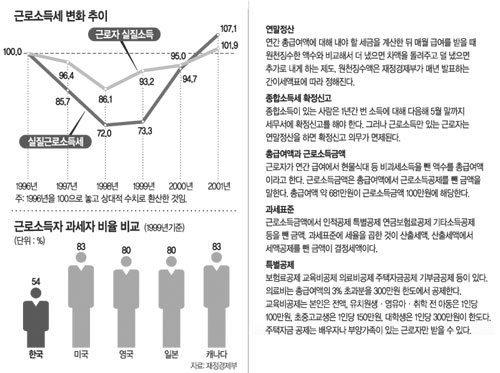

그럼에도 이 期間에 物價上昇率을 勘案한 實質勤勞所得稅 增加率은 勤勞者의 實質所得增加率보다 3.7倍나 높았다. 1996年 勤勞者 實質所得을 100이라고 했을 때 2001年의 實質所得은 101.9로 1.9% 늘어나는 데 그친 反面 實質勤勞所得稅는 107.1로 7.1% 增加한 것.

政府는 이 같은 增加率을 勘案해도 韓國 勤勞者의 所得稅 負擔은 높은 便이 아니라고 主張한다. 統計數値도 政府의 主張을 뒷받침한다. 1997年 基準으로 勤勞所得稅가 國稅(國稅)에서 차지하는 比重을 보면 韓國은 7.6%인 데 비해 美國은 41.2%, 英國은 21.8%, 日本은 20.5% 等이다.

서울市立大 稅務大學원 임주영(林周瑩) 敎授는 “1人當 平均 勤勞所得稅負擔率은 낮지만 稅金을 한푼도 내지 않는 勤勞者의 比率이 너무 높아 稅金을 내는 사람이 過重한 稅金負擔을 지는 것이 問題”라고 說明했다.

1999年 現在 勤勞所得稅 免除者 比率은 韓國이 46%로 美國(17%) 英國(20%) 日本(20%) 等에 비해 2倍 以上 높다.

租稅硏究院 전영준(全瑛俊) 硏究委員도 “平均所得의 1.0∼1.5倍에 屬하는 區間에서는 所得增加에 따른 稅金負擔 增加率이 매우 높다”면서 “이 때문에 勤勞者의 勤勞意欲을 沮害할 可能性이 있다”고 分析했다.

林 敎授는 “國民의 納稅意識 提高를 위해서라도 多數의 勤勞者가 조금씩이라도 稅金을 내는 것이 바람직하다”고 덧붙였다.▼

천광암記者 iam@donga.com

송진흡記者 jinhup@donga.com