Макроеконом?чна модель

? анал?тичний ?нструмент, призначений для опису функц?онування економ?ки кра?ни або рег?ону. Так? модел?, як правило, створен? для того, щоб описати динам?ку агрегат?в, таких як загальна к?льк?сть товар?в ? послуг, вироблених, у тому числ? доход?в, отриманих, р?вень залученост? виробничих ресурс?в ? р?вня ц?н. Макроеконом?чн? модел? можуть бути: лог?чн?, математичн? або розрахунков?; р?зн? види макроеконом?чних моделей служать р?зним ц?лям ? мають р?зн? переваги та недол?ки. Модел? можуть бути використан? для пояснення та ?люстрац?? основних теоретичних принцип?в, може бути використано для тестування, може пор?вняти та оц?нити р?зн? теор?? макроеконом?ки, може бути використана для п?дготовки сценар??в ≪що якщо≫ (сценар??, так?, як правило, використову?ться для оц?нки можливих насл?дк?в зм?н у грошово-кредитн?й пол?тиц?, оподаткування або ?нша макроеконом?чна пол?тика) ? може бути використана для створення економ?чних прогноз?в. Макроеконом?чн? модел? широко використовуються в наукових к?л, науки та досл?джень, а також м?жнародними орган?зац?ями, урядами та великими компан?ями, а також консультант?в ? анал?тичних центр?в.

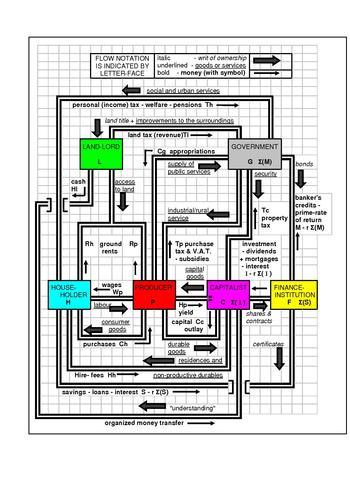

Приклад макроеконом?чно? модел?

Приклад макроеконом?чно? модел?

Прост? п?дручники з опис?в макроеконом?ки з участю невелико? к?лькост? р?внянь або д?аграм часто називають ≪моделями≫. Приклади включають модель

IS-LM

та модель Манделла-Флем?нга з

Кейнс?ансько?

макроеконом?ки, а модель Solow неокласична теоретичного зростання. Ц? модел? под?ляють к?лька функц?й. Вони базуються на к?лькох р?вняннях, що включають к?лька зм?нних, як? часто можна пояснити простими д?аграмами.

[1]

Багато з цих моделей ? статичними, але деяк? ? динам?чними, що описують економ?ку протягом багатьох пер?од?в часу. Зм?нн?, що з'являються в цих моделях, часто представляють макроеконом?чн? агрегати (так? як

ВВП

або загальна зайнят?сть), а не зм?нн? ?ндив?дуального вибору, в той час як р?вняння, пов'язан? з цими зм?нними, призначен? для опису економ?чних р?шень, вони зазвичай не отримуються безпосередньо шляхом агрегування моделей ?ндив?дуальних вибор?в. Вони досить прост? для використання як ?люстрац?? теоретичних момент?в у вступних поясненнях макроеконом?чних ?дей; але тому к?льк?сне застосування до прогнозування, тестування або оц?нки пол?тики, як правило, неможливо без ?стотного зб?льшення структури модел?.

У 1940-х ? 1950-х роках, коли уряди почали накопичувати дан?

нац?онального доходу

та зв?тност? про продукти, економ?сти намагалися побудувати к?льк?сн? модел?, щоб описати динам?ку, що спостер?га?ться в даних.

[2]

Ц? модел? оц?нювали в?дносини м?ж р?зними макроеконом?чними зм?нами, використовуючи (в основному, л?н?йний) анал?з часових ряд?в. Як ? в б?льш простих теоретичних моделях, ц? емп?ричн? модел? описують вза?мозв'язок м?ж сукупними величинами, але багато хто звертався до б?льш детального р?вня детал?зац?? (наприклад, вивчаючи сп?вв?дношення м?ж виходом, зайнятост?, ?нвестиц?ями та ?ншими зм?нами у багатьох р?зних галузях). Таким чином, ц? модел? досягли сотень або тисяч р?внянь, що характеризують еволюц?ю сотень або тисяч ц?н ? величин з часом, роблячи комп'ютери важливими для ?х вир?шення. Хоча виб?р того, як? зм?нн? для включення в кожне р?вняння було частково керовано економ?чною теор??ю (наприклад, включаючи минулий дох?д як визначник споживання, як це було запропоновано теор??ю адаптивних оч?кувань), зм?нне включення в основному визначалося на чисто емп?ричних п?дставах.

[3]

Голландський економ?ст

Ян Т?нберген

розробив першу всеосяжну нац?ональну модель, яку в?н побудував для

Н?дерланд?в

у

1936

роц?. П?зн?ше в?н застосував таку ж модельну структуру до економ?ки

Сполучених Штат?в

та

Сполученого Корол?вства

.

[2]

Перша глобальна макроеконом?чна модель, проект Wharton Econometric Forecasting Associates 'LINK, ?н?ц?ював

Лоуренс Клейн

. Модель була наведена в

1980

роц?, коли Клейн, як ? Т?нберген перед ним, отримав

Нобел?вську прем?ю

. Широкомасштабн? емп?ричн? модел? такого типу, включаючи модель Уортона, все ще використовуються сьогодн?, особливо для прогнозування.

[4]

[5]

[6]

Лукас про критику емп?ричних моделей прогнозування

[

ред.

|

ред. код

]

Економетричн? досл?дження в перш?й половин?

XX стол?ття

показали негативну кореляц?ю м?ж ?нфляц??ю та безроб?ттям, що назива?ться

кривою Ф?л?пса

.

[7]

Емп?ричн? модел? макроеконом?чного прогнозування, заснован? на приблизно однакових даних, мали аналог?чн? насл?дки: вони припускали, що безроб?ття може бути пост?йно знижено шляхом пост?йного зростання ?нфляц??. Проте в

1968

роц?

М?лтон Фр?дман

[8]

та

Едмунд Фелпс

[9]

стверджували, що це очевидно компром?с було ?люзорним. Вони стверджували, що ?сторичний зв'язок м?ж ?нфляц??ю та безроб?ттям поясню?ться тим, що минул? ?нфляц?йн? еп?зоди були в основному неспод?ваними. Вони стверджували, що якщо монетарна влада пост?йно п?двищить р?вень ?нфляц??, роб?тники та ф?рми врешт?-решт зрозум?ють це, тод? економ?ка повернеться до свого попереднього, б?льш високого р?вня безроб?ття, але тепер ? з б?льш високою ?нфляц??ю. Стагфляц?я

1970

-х рок?в, зда?ться, виявля? ?х передбачення.

[10]

У

1976

р.

Роберт Лукас

, молодший, опубл?кував впливовий документ, стверджуючи, що невдача

криво? Ф?л?пса

в 1970-х роках була лише одним з приклад?в загально? проблеми з емп?ричними моделями прогнозування.

[11]

[12]

В?н зазначив, що так? модел? випливають з? спостережуваних зв'язк?в м?ж р?зними макроеконом?чними величинами з часом, ? ц? в?дносини в?др?зняються залежно в?д того, який режим макроеконом?чно? пол?тики ?сну?. У контекст? криво? Ф?л?пса це означа?, що зв'язок м?ж ?нфляц??ю та безроб?ттям спостер?га?ться в економ?ц?, де ?нфляц?я зазвичай була низькою в минулому, в?др?знятиметься в?д сп?вв?дношення, яке спостер?галося в економ?ц?, де висока ?нфляц?я.

[13]

Кр?м того, це означа?, що неможливо прогнозувати насл?дки нового пол?тичного режиму з використанням емп?рично? модел? прогнозування на п?дстав? даних попередн?х пер?од?в, коли цей режим пол?тики не було. Лукас стверджував, що економ?сти не зможуть прогнозувати насл?дки нових пол?тик, якщо вони не будуватимуть модел? на основ? економ?чних основ (наприклад, переваг, технолог?й та

бюджетних обмежень

), як? не повинн? впливати на зм?ни пол?тики.

Динам?чн? стохастичн? модел? загально? р?вноваги

[

ред.

|

ред. код

]

Частково як в?дпов?дь на критику Лукаса, економ?сти

1980

-х ?

1990

-х рок?в почали будувати м?крофункц?ональн?

[14]

макроеконом?чн? модел? на основ? рац?онального вибору, як? називаються моделями динам?чно? стохастично? загально? р?вноваги. Ц? модел? починаються ?з зазначення набору активних агент?в в економ?ц?, таких як домогосподарства, ф?рми та уряди в одн?й чи дек?лькох кра?нах, а також переваги,

технолог??

та

бюджетн? обмеження

кожного з них. Передбача?ться, що кожен агент зробить

Оптимальний виб?р

, беручи до уваги ц?ни та стратег?? ?нших агент?в, як у поточному пер?од?, так ? в майбутньому. Роблячи п?дсумки р?шень р?зних тип?в агент?в, можна знайти ц?ни, як? прир?внюють пропозиц?ю до попиту на кожному ринку. Таким чином, ц? модел? вт?люють тип р?вном?рно? самост?йност?: агенти вибирають оптимально з урахуванням ц?н, тод? як ц?ни повинн? в?дпов?дати постачанням ? вимогам агент?в.

Модел? динам?чно? стохастично? загально? р?вноваги часто припускають, що вс? агенти даного типу ?дентичн? (тобто ? ≪представницьке домогосподарство≫ та ≪представницька ф?рма≫) ? можуть виконувати досконал? розрахунки, як? прогнозують майбутн? в середньому правильно (що назива?ться рац?ональними оч?куваннями). Проте це лише спрощення припущень ? не ? сутт?вим для методолог?? динам?чно? стохастично? загально? р?вноваги; багато досл?джень динам?чно? стохастично? загально? р?вноваги спрямован? на б?льший реал?зм, розглядаючи гетерогенн? агенти або р?зн? типи

адаптивних оч?кувань

[15]

У пор?внянн? з моделями емп?ричного прогнозування, модел? динам?чно? стохастично? загально? р?вноваги, як правило, мають менше зм?нних та р?внянь, головним чином тому, що модел? динам?чно? стохастично? загально? р?вноваги важче вир?шити нав?ть за допомогою комп'ютер?в.

[16]

Прост? теоретичн? модел? динам?чно? стохастично? загально? р?вноваги, що м?стять лише к?лька зм?нних, були використан? для анал?зу сил, що ведуть б?знес-цикли; ця емп?рична робота породила дв? основн? суперницьк? структури, що називаються моделлю реального д?лового циклу та

[15]

[17]

[18]

новою кейнс?анською моделлю динам?чно? стохастично? загально? р?вноваги.

[19]

[20]

Б?льш складн? модел? динам?чно? стохастично? загально? р?вноваги використовуються для прогнозування насл?дк?в зм?н економ?чно? пол?тики та оц?нки ?х впливу на

соц?альне забезпечення

. Проте

економ?чне прогнозування

все ще значною м?рою базу?ться на б?льш традиц?йних емп?ричних моделях, як?, як ? ран?ше, широко вважають досягнення б?льшо? точност? у прогнозуванн? впливу економ?чних порушень у час?.

Динам?чна стохастична загальна р?вновага проти моделей обчислювально? загально? р?вноваги

[

ред.

|

ред. код

]

Т?сно пов'язана методолог?я, яка попередньо да? моделювання динам?чно? стохастично? загально? р?вноваги, ? це обчислюване моделювання загально? р?вноваги. Як ? модел? динам?чно? стохастично? загально? р?вноваги, модел? обчислювально? загально? р?вноваги часто м?стяться у м?ру оподаткування щодо переваг, технолог?й та бюджетних обмежень. Проте, модел? обчислювано? загально? р?вноваги зосереджен? в основному на довгострокових в?дносинах, що робить ?х найб?льш придатними для вивчення довгострокового впливу пост?йних пол?тик, таких як податкова система, або в?дкритост? економ?ки до м?жнародно? торг?вл?.

[21]

[22]

Натом?сть модел? динам?чно? стохастично? загально? р?вноваги п?дкреслюють динам?ку економ?ки з часом (часто щоквартально), що робить ?х придатними для вивчення б?знес-цикл?в та цикл?чних насл?дк?в грошово-кредитно-ф?скально? пол?тики.

Розрахунков? макроеконом?чн? модел? на основ? агента

[

ред.

|

ред. код

]

?нша методолог?я моделювання, розроблена одночасно з моделями динам?чно? стохастично? загально? р?вноваги, ? це обчислювальна економ?ка на баз? агента, яка ? р?зноман?тним моделюванням на основ? агента.

[23]

Як ? методика динам?чно? стохастично? загально? р?вноваги, обчислювальна економ?ка на основ? агента прагне розбити сукупн? макроеконом?чн? зв'язки на м?кроеконом?чн? р?шення окремих агент?в. Модел? обчислювально? економ?ки на основ? агента також починаються з визначення агрегат?в, що складають економ?ку, ? визначають типи вза?мод?й, як? окрем? агенти можуть мати м?ж собою або з ринком в ц?лому. Зам?сть того, щоб визначати переваги цих агент?в, модел? обчислювально? економ?ки на основ? агента часто переходять безпосередньо до конкретних

стратег?й

. Або ?нод? вказуються переваги разом ?з початковою стратег??ю та правилом навчання, за допомогою чого стратег?я коректу?ться в?дпов?дно до ?? минулих усп?х?в.

[24]

Враховуючи ц? стратег??, вза?мод?я велико? к?лькост? окремих агент?в (як? можуть бути дуже неоднор?дними) може бути змодельована на комп'ютер?, а пот?м можна вивчити сукупн? макроеконом?чн? зв'язки, що виникають з цих окремих д?й.

Сильн? та слабк? сторони моделей динам?чно? стохастично? загально? р?вноваги та обчислювально? економ?ки на основ? агента

[

ред.

|

ред. код

]

Модел? динам?чно? стохастично? загально? р?вноваги та обчислювально? економ?ки на основ? агента мають р?зн? переваги та недол?ки завдяки р?зним структурам, що лежать в основ?. Модел? динам?чно? стохастично? загально? р?вноваги можуть переб?льшити ?ндив?дуальну рац?ональн?сть та передбачення, а також п?дкреслити важлив?сть неоднор?дност?, оск?льки рац?ональн? оч?кування, репрезентативна справа агента залишаються найпрост?шою ?, таким чином, найпоширен?шою моделлю динам?чно? стохастично? загально? р?вноваги для вир?шення. Також, на в?дм?ну в?д моделей обчислювально? економ?ки на основ? агента, може бути важко вивчати локальн? вза?мод?? м?ж окремими агентами в моделях динам?чно? стохастично? загально? р?вноваги, як? зам?сть цього зосереджуються головним чином на тому, як агенти вза?мод?ють через сукупн? ц?ни. З ?ншого боку, модел? обчислювально? економ?ки на основ? агента можуть переб?льшувати помилки при ?ндив?дуальному прийнятт? р?шень, оск?льки стратег??, прийнят? в моделях обчислювально? економ?ки на основ? агента, можуть бути дуже далек? в?д оптимального вибору, якщо модель?р не буде дуже обережним. В?дпов?дна тема поляга? в тому, що модел? обчислювально? економ?ки на основ? агента, як? починаються з?

стратег?й

, а не переваг, можуть залишатися вразливими до критики Лукаса: зм?на пол?тичного режиму повинна, як правило, призвести до зм?н стратег??.

- ↑

Blanchard, Olivier (2000),

Macroeconomics

, 2nd ed., Chap. 3.3, p. 47. Prentice Hall,

ISBN

0-13-013306-X

.

- ↑

а

б

Klein, Lawrence (2004).

The contribution of Jan Tinbergen to economic science

.

De Economist

.

152

(2): 155?157.

doi

:

10.1023/B:ECOT.0000023251.14849.4f

.

- ↑

Koopmans, Tjalling C. (1947). Measurement Without Theory.

Review of Economics and Statistics

.

29

(3): 161?172.

JSTOR

1928627

.

- ↑

Klein, Lawrence R., ред. (1991).

Comparative Performance of US Econometric Models

. Oxford University Press.

ISBN

0-19-505772-4

.

- ↑

Eckstein, Otto (1983).

The DRI Model of the US Economy

. McGraw-Hill.

ISBN

0-07-018972-2

.

- ↑

Bodkin, Ronald; Klein, Lawrence; Marwah, Kanta (1991).

A History of Macroeconometric Model Building

. Edward Elgar.

- ↑

Phillips, A. W. (1958), The relationship between unemployment and the rate of change of money wages in the United Kingdom 1861-1957,

Economica

,

25

(100): 283?299,

doi

:

10.2307/2550759

- ↑

Friedman, Milton (1968), The role of monetary policy,

American Economic Review

, American Economic Association,

58

(1): 1?17,

JSTOR

1831652

- ↑

Phelps, Edmund S. (1968), Money wage dynamics and labor market equilibrium,

Journal of Political Economy

,

76

(4): 678?711,

doi

:

10.1086/259438

- ↑

Blanchard, Olivier (2000), op. cit., Ch. 28, p. 540.

- ↑

Lucas, Robert E., Jr. (1976), Econometric Policy Evaluation: A Critique,

Carnegie-Rochester Conference Series on Public Policy

,

1

: 19?46,

doi

:

10.1016/S0167-2231(76)80003-6

- ↑

Hoover, Kevin D. (1988). Econometrics and the Analysis of Policy.

The New Classical Macroeconomics

. Oxford: Basil Blackwell. с.

167

?209.

ISBN

0-631-14605-9

.

- ↑

Blanchard, Olivier (2000), op. cit., Ch. 28, p. 542.

- ↑

Edmund S. Phelps, ed., (1970),

Microeconomic Foundations of Employment and Inflation Theory.

New York, Norton and Co.

- ↑

а

б

Kydland, Finn E.

;

Prescott, Edward C.

(1982).

Time to Build and Aggregate Fluctuations

.

Econometrica

.

50

: 1345?70.

doi

:

10.2307/1913386

.

- ↑

DeJong, D. N. with C. Dave (2007),

Structural Macroeconometrics

. Princeton University Press,

ISBN

0-691-12648-8

.

- ↑

Thomas F. Cooley

(1995),

Frontiers of Business Cycle Research

. Princeton University Press.

- ↑

Andrew Abel and Ben Bernanke (1995),

Macroeconomics

, 2nd ed., Ch. 11.1, pp. 355-362. Addison-Wesley,

ISBN

0-201-54392-3

.

- ↑

Rotemberg, Julio J.; Woodford, Michael (1997). An optimization-based econometric framework for the evaluation of monetary policy.

NBER Macroeconomics Annual

.

12

: 297?346.

JSTOR

3585236

.

- ↑

Woodford, Michael (2003).

Interest and Prices: Foundations of a Theory of Monetary Policy

. Princeton University Press.

ISBN

0-691-01049-8

.

- ↑

Shoven, John B.; Whalley, John (1972). A general equilibrium calculation of the effects of differential taxation of income from capital in the US.

Journal of Public Economics

.

1

(3?4): 281?321.

doi

:

10.1016/0047-2727(72)90009-6

.

- ↑

Kehoe, Patrick J.; Kehoe, Timothy J. (1994).

A primer on static applied general equilibrium models

(PDF)

.

Federal Reserve Bank of Minneapolis Quarterly Review

.

18

(1): 2?16. Арх?в

ориг?налу

(PDF)

за 26 жовтня 2018

. Процитовано 9 травня 2018

.

- ↑

Tesfatsion Leigh.

Agent-Based Computational Economics

. ? 2003.

Арх?вовано

з джерела 11 серпня 2017. Процитовано 9 травня 2018.

- ↑

Brock, William; Hommes, Cars (1997).

A rational route to randomness

.

Econometrica

.

65

(5): 1059?1095.

JSTOR

2171879

.