Street art komentujici hypote?ni krizi, Manhattan New York

Street art komentujici hypote?ni krizi, Manhattan New York

Americka krize trhu s hypotekami

, ktera v

?ervenci

a

srpnu

2007

vyustila ve finan?ni propad

burzovnich

trh? v

USA

, byla zp?sobena rizikovymi

hypote?nimi uv?ry

. Kv?li propojenosti trh? se tato krize rychle p?elila do celeho sv?ta a nakonec p?erostla ve

sv?tovou finan?ni krizi

.

Kv?li systemu financovani

hypote?nich uv?r?

ve Spojenych statech vznikla finan?ni propast, jejim? d?sledkem byl

kolaps

nejv?t?ich

americkych

obchodnik? s

hypotekami

a

p?j?kami

, jako t?eba

New Century Financial Corporation

. Cela tato situace m?la na sv?domi historickou

depreciaci

americkeho dolaru

[1]

a propad sv?tovych burz, co? vyhnalo cenu komodit, zejmena

ropy

, prudce vzh?ru.

[2]

Vznikla i

uranova bublina 2007

.

?asove vymezeni teto krize je prakticky nemo?ne, nebo? p?esny po?atek lze vymezit jen na zaklad? poznatk?, kdy krize pronikla na ve?ejnost. Jeji konec nelze pevn? vymezit, proto?e tato krize se zm?nila v krizi likvidity. Obecn? lze za po?atek hypote?ni krize pova?ovat

29. ?ervenec

2006

, kdy

Federalni rezervni system

navzdory znepokojivym signal?m zvedl zakladni urokovou sazbu. Za zm?nu teto krize na krizi likvidity lze pova?ovat

14. srpen

, kdy do?lo k

bankovnimu runu

na

Northern Rock

, co? byla banka, jeji? problemy nem?ly souvislost s hypote?nimi uv?ry.

Hypote?ni krize vznikla kv?li kombinaci cele ?ady faktor?. Vzhledem ke skute?nosti, ?e tato krize p?erostla v jednu z nejv?t?ich

povale?nych

krizi, jsou p?i?iny ?asto

politizovany

a neexistuje pak shoda, zda za ni m??e p?ili? mnoho

regulace

anebo nedostatek regulace ze strany

stat?

a mezinarodnich organizaci zam??enych na

ekonomiku

.

[3]

Mezi ekonomy a politiky neexistuje ani shoda na tom, jak moc jednotlive v?ci ke krizi p?isp?ly.

P?i?iny americke hypote?ni krize je t?eba hledat v pom?rn? daleke minulosti, kdy postupn? vznikaly

zakony

, jejich? pomoci m?ly

banky

suplovat

socialni programy

. T?mito zakony, spolu se zakony uvol?ujicimi

finan?ni trhy

, se banky dostaly do situace, kdy pro n? mohlo byt vyhodne poskytovat nesplatne hypote?ni uv?ry. Pokud tato situace pro n? nebyla p?imo vyhodna, nebyla pro n? alespo? nevyhodna, vyhodna v?ak byla pro jednotlivce prodavajici dane produkty.

Prvni v ?ad? zakon?, ktere vedly k prost?edi umo??ujici vznik hypote?ni krize je Community Reinvestment Act, ktery v roce

1977

prosadila administrativa

Jimma Cartera

.

[4]

[5]

Tento zakon byl prvnim zakonem s

ambici

stat se socialnim programem. Community Reinvestment Act nutil banky, aby p?j?ovaly nezavisle na

solventnosti

a

bonit?

dlu?nik?

a aby m?ly ur?ity podil men? kvalitnich

uv?r?

. Konkretnim cilem bylo odstran?ni tzv.

redliningu

? uv?roveho znevyhodn?ni socialn? slab?ich lokalit. Zakon byl prosazen vicemen? jako boj proti

rasove

diskriminaci

. V dob? p?ed vznikem zakona toti? banky necht?ly poskytovat uv?ry celym region?m, respektive v m?stskych ?astech osidlenych nap?iklad p?ist?hovalci ?i

etnickymi

men?inami

, ktere m?ly ?patnou platebni

moralku

.

[4]

[6]

Tento zakon sam o sob? je?t? banky nijak p?imo nenutil do rizikovych hypote?nich uv?r?, ale pokud cht?ly

fuzovat

, nebylo jim to americkymi u?ady umo?n?no, pokud neprokazaly, ?e opustily redlining.

[4]

V roce

1995

byl Community Reinvestment Act revidovan zp?sobem, ktery vedl ke zvy?eni po?tu hypote?nich uv?r? finan?n? nejslab?i vrstv?. Dociloval toho pomoci podpory nestandardnich urokovych sazeb a vytva?enim sekundarniho trhu

[5]

a pomoci povolovani

akvizic

a fuzi jen t?m bankam, ktere plnily limity t?chto tzv. subprime hypotek.

[7]

V roce

1997

v?ak

Kongres

schvalil zakon navr?eny administrativou

Billa Clintona

, ktery zavedl

sekuritizaci

.

[8]

Cilem v?ech t?chto zakon? bylo zvy?it procento chudych lidi vlastnicich d?m a jejich nasledna

resocializace

. Diky dostate?n? ?t?dre podpo?e ze strany vlady provedla prvni sekuritizaci ji? v roce

1997

spole?nost

Bear Stearns

.

[5]

V roce

1999

administrativa Billa Clintona prosadila zru?eni

Glass-Steagall Act

z roku

1933

, ktery velmi striktn? odd?loval

retailingove

a

investi?ni bankovnictvi

a prosadila novy bankovni zakon ? Gramm-Leach-Bliley Act. Tento zakon povolil bankam neodd?lovat tyto dva typy bankovnictvi, od ?eho? si sliboval, ?e se odstrani procentualni rozdil mezi

bilymi

a nebilymi vlastniky dom?.

Vyvoj burzovniho indexu NASAQ v letech 1994?2004

Vyvoj burzovniho indexu NASAQ v letech 1994?2004

Dal?im problemem svazanym s hypote?ni krizi je tzv.

Dot-com bublina

, ktera vyvolala takove reakce politik?, zejmena

Federalniho rezervniho systemu

, ktere hypote?ni trh ve

Spojenych statech

t??ko mohl ustat.

V poslednim desetileti

20. stoleti

nastal prudky rozvoj

Internetu

podpo?eny nar?stem jeho u?ivatel?. Firmy proto

investovaly

do rozvoje internetoveho podnikani s p?edstavou, ?e se vlo?ene prost?edky vrati zhruba do p?ti

let

.

[9]

Na ziskani

financi

na tyto investice se obvykle vyu?ivalo

emisi cennych papir?

, zejmena

akcii

.

[10]

Nove technologie slibovaly rychly

zisk

, proto se tyto

akcie

staly popularni a pom?rn? brzy i nadhodnocene. Navratnost investic se v?ak ukazala vyrazn? del?i a zna?na ?ast firem se dokonce pohybovala ve

ztrat?

.

[11]

Z toho vyplyva, ?e se mnoho z t?chto investic nikdy nezaplatilo.

[12]

Tento vyvoj je dob?e patrny z

burzovniho indexu

NASDAQ

, z jeho? vyvoje vyplyva, ?e akcie tohoto typu se dostaly na vrchol v roce

2000

, po n?m? nasledoval t?ilety pad, kdy se akcie propadly a? na hodnotu z roku

1998

.

[13]

Prakticky nastala situace, kdy tento index b?hem n?kolika m?sic? spadl z p?ti tisic bod? na polovinu a b?hem dal?ich dvou let se propadl o dal?i polovinu a skon?il tak na 1200 bodech. V d?sledku toho se tr?ni hodnota technologickych firem mezi b?eznem 2000 a ?ijnem 2002 sni?ila o p?t

bilion?

[p 1]

americkych dolar?

.

[14]

Graf ukazuje urokove sazby FEDu v letech 1958?2008, je na n?m patrny prudky pokles sazeb v dob? splasknuti Internetove bubliny

Graf ukazuje urokove sazby FEDu v letech 1958?2008, je na n?m patrny prudky pokles sazeb v dob? splasknuti Internetove bubliny

V okam?iku, kdy Dot-com bublina splaskla, byly firmy nuceny odepsat ?patne

investice

, jeliko? ji? nebylo mo?ne financovat ztratu. Po odpisu t?chto investic byla ?ada firem nucena vyhlasit

bankrot

, firmy ktere nezbankrotovaly, musely provest

restrukturalizaci

. Tim se od leta roku

2000

do leta

2003

zvy?ila

nezam?stnanost

v USA o dv?

procenta

.

[15]

Proto?e domacnosti nebyly zasa?eny jen zvy?enou nezam?stnanosti, ale i ?patnymi investicemi do technologickych akcii, reagovaly na to sni?enim

spot?eby

. To vedlo k tomu, ?e hospoda?stvi USA hrozila

recese

.

[16]

Na nebezpe?i recese zareagoval

Federalni rezervni system

podporou

m?nove politiky

a v pr?b?hu

roku

sni?il

urokove sazby

z 6,5

procenta

na 1,75 procenta a dale je sni?oval a? se koncem roku

2003

dostaly na jedno procento.

[17]

Timto zp?sobem Fed docilil toho, ?e banky za?aly levn?ji p?j?ovat, ?im? se zastavil propad

spot?eby

a zarove? se tak zabranilo krachu ?ady dal?ich spole?nosti, nebo? ni??i

uroky

umo?nily p?j?it i men? solventnim firmam, co? zastavilo zvy?ovani

nezam?stnanosti

. Nezam?stnanost po sni?eni urokove sazby je?t? chvili stoupala, ale od poloviny roku

2002

za?ala vicemen? stagnovat a koncem roku

2003

za?ala klesat.

[18]

Pokles zakladni urokove sazby srazil dol? v?echny urokove sazby, co? stimulovalo rodiny k vy??im

vydaj?m

, ?im? se odvratila recese. Meziro?ni r?st

HDP

poklesl z 3,7

procenta

v roce

2000

na 0,8 procenta v roce

2001

, ale ji? v roce

2003

se dostal na 3,6 procenta.

[16]

Akciove indexy

NASDAQ

a

DJIA

od poloviny roku 2003 take vykazovaly r?st.

[19]

Problemem v?ak za?alo byt, ?e nizke urokove sazby klesly na urove?, p?i ni? americke

domacnosti

za?aly ?it na

dluh

vice ne? p?ed

krizi

. Tim sice rostla

spot?eba

, co? zvedlo

HDP

, ale zarove? sazby u

hypote?nich uv?r?

s pohyblivou urokovou mirou klesly na urove?, kdy byly dostupne i lidem, kte?i by na n? normaln? nedosahli. V roce

2002

se za?al prudce zvy?ovat rozdil mezi dlouhodobou fixaci urokovych sazeb (v USA je b??n? nabizena t?icetileta fixace) a uv?ry s fixaci pohyblivou. Zatimco v roce

2000

byla t?icetileta fixace okolo 7,75 procent

[20]

a ro?ni fixace se pohybovala okolo 7,25 procenta,

[20]

v roce

2003

ji? byl mezi t?mito sazbami rozdil tem?? 1,5 procenta ? tj. 5,5 a 3,5 procenta.

[20]

Tento rozdil samoz?ejm? vedl k vy??imu vyu?ivani pohyblive urokove sazby.

Problemem ov?em bylo, ?e takto nizke sazby tla?ily

platebni bilanci

zahrani?niho obchodu USA do obrovskeho schodku,

[21]

ktery se v roce 2004 dostal a? na 605 miliard

americkych dolar?

.

[22]

Dal?i negativni d?sledek nizkych sazeb spo?ival v odlivu

portfoliovych investic

z USA.

[23]

Proto Fed ve snaze zamezit dal?imu odlivu investic za?al od leta

2004

zvedat urokove sazby,

[24]

s nimi? za?ala stoupat i urokova sazba u hypote?nich uv?r? uro?enych variabiln?, nasledn? pak stoupaly sazby i domacnostem s ji? uzav?enym hypote?nim uv?rem. V lednu roku

2006

sazby dosahly 4,5 procenta a v ?ervnu se ustalily na hodnot? 5,25 procenta,

[24]

co? byla optimalni varianta pro op?tovny p?iliv investic a p?iznivy vyvoj bilance zahrani?niho obchodu. Zarove? v?ak takto vysoka sazba vedla ke zvy?eni splatek hypote?nich uv?r? na urove?, kdy ?ada domacnosti nevyd?lavala dost pen?z na to, aby mohla dlouhodob? splacet hypote?ni uv?r. Znamena to, ?e domacnosti byly schopny splacet sv?j hypote?ni uv?r jen za p?edpokladu, ?e nebudou mit mimo?adny vydaj v rozsahu vice ne? deset procent p?ijmu.

Se sni?enim

urokovych sazeb

prudce vzrostl po?et prodavanych

dom?

, tento vzestup v?ak neodpovidal mo?nostem

americke ekonomiky

. Do roku

2001

se trh s nemovitostmi v

USA

vyvijel velmi stabiln?.

[25]

To znamena, ?e po?et prodanych dom? rostl zhruba o dv? procenta, co? tem?? p?esn? kopiruje nar?st obyvatel a bohatnuti spole?nosti. V roce

2002

za?al po?et prodanych nemovitosti stoupat vyrazn? rychleji ne? v p?edchozim obdobi a tento nar?st pokra?oval a? do roku

2005

. Po?et prodanych nemovitosti v roce

2005

byl tem?? o t?etinu vy??i ne? v roce

2001

.

[p 2]

[26]

To p?edstavovalo nar?st o dev?t procent ro?n?

[p 3]

[26]

p?i?em? ve stejnem obdobi rostla i cena a to o osm procent ro?n?.

[p 3]

[27]

Pokud by toto m?lo byt realne a trvale udr?itelne, musely by p?ijmy americkych domacnosti r?st zhruba o osmnact procent, co? se v?ak ned?lo,

[28]

odhady r?stu nominalnich p?ijm? domacnosti v USA hovo?i o zhruba ?esti procentech.

[29]

Z uvedeneho r?stu hypote?nich uv?r? a r?stu p?ijm? domacnosti vyplyva, ?e p?ebytek musel byt financovan dluhem domacnosti, ktery by nebyl realizovan, kdyby nedo?lo k poklesu urokovych sazeb. Pokud chceme vy?islit hodnotu realitni bubliny, rozpada se na dv? realitni bubliny ? a to realitni bublinu novych a starych dom?. Cenu novych dom? lze spo?itat relativn? p?esn? tak, ?e se po?et nov? postavenych dom? nad b??ny r?st vynasobi

pr?m?rnou

cenou noveho domu. Ze

statistik

prodeje novych

nemovitosti

v USA

[26]

vyplyva, ?e se v letech

2002

?

2005

postavilo zhruba sedm set tisic novych dom? navic oproti b??nym let?m. Pokud uva?ime pr?m?rnou cenu novych dom? v jednotlivych letech

[p 3]

[27]

, zjistime, ?e hodnota teto bubliny v novych domech je zhruba 160±20 miliard

americkych dolar?

. Tato ?ast

pen?z

se projevila relativn? rychle ? tj. b?hem dvou maximaln? t?i let. Nasledky teto bubliny nesou

banky

,

stavebnictvi

a

develope?i

.

[30]

Druhou ?ast bubliny tvo?i prodane star?i domy. Zde je vypo?et slo?it?j?i, nebo? neexistuje ?adna statistika, kde by byl po?et prodanych existujicich dom? evidovan, v USA neni ani jednotna pravni uprava pro

da? z p?evodu nemovitosti

.

[31]

Obecn? pro USA plati, ?e prodej star?ich dom? je cca p?tkrat vy??i ne? stavba novych nemovitosti, tento trend ma v?ak p?i vykyvu u stav?nych dom? obecn? ro?ni a? dvoulete zpo?d?ni.

[32]

P?edpoklada se, ?e v letech 2004?2007 bylo v obdobi realitni bubliny prodano cca 27 milion? nadhodnocenych dom?. To by ukazovalo na bublinu v hodnot? zhruba 600 miliard americkych dolar?. U tohoto druhu nadhodnoceni se v?ak nejedna o

prost?edky

, ktere by z

ekonomiky USA

zmizely. Kone?ni kupujici sice prod?lali, ale prodavajici zase stejnou sumu vyd?lali. Jeliko? neni mo?ne sledovat tok zisk? a ztrat plynouci ze

spekulativni bubliny

, usuzuje se, ?e americka ekonomika z t?chto dom? utrp?la ?kodu 400 miliard ±100

miliard

americkych dolar?

. Tato ?ast bubliny splaskava pozvoln? v rozmezi t?i a? p?ti let. Nasledky teto bubliny nesou p?edev?im instituce poskytujici

spot?ebitelske uv?ry

.

[30]

P?i sou?tu t?chto ?isel je patrne, ?e v americke ekonomice je na zaklad? realitni bubliny ukryto zhruba 550±100 miliard americkych dolar?, ktere mohou tvo?it

infla?ni

penize. Obecn? se nej?ast?ji hovo?i o problemu, ktery je svazan s nejmen? bonitnimi klienty, ?ili o NINJA

[p 4]

a subprime

[p 5]

hypote?nich uv?rech, lide spojeni s t?mito hypote?nimi uv?ry tvo?i ve skute?nosti pouze ?ast problemu. Druha ?ast problemu je spojena s normalnim hypote?nim uv?rem,

[p 6]

proto?e lide ze

st?edni t?idy

si ?asto po?idili

luxusn?j?i

bydleni ne? si mohli dovolit.

[33]

Tato skupina lidi pak nem??e prodat sv?j d?m, jeliko? hodnota domu ji? nekryje cely hypote?ni uv?r a oni nemohou prodat d?m tak, aby si mohli dovolit dal?i hypote?ni uv?r na men? luxusni d?m.

[33]

Plati tedy, ?e diky kratkodob? nizkym urokovym sazbam si hypote?ni uv?r mohli dovolit nejmen?

bonitni

lide, ale zarove? plati, ?e diky t?mto sazbam si st?edni t?ida mohla dovolit bydleni, ktere neodpovidalo jejimu ekonomickemu potencialu.

V tem?? ka?de krizi politici obvi?uji spekulanty z n?jakeho negativniho jednani, ktere krizi zp?sobilo, nebo alespo? prohloubilo.

[34]

[35]

Spekulativni

investice

je t?eba, zejmena z hlediska teto realitni bubliny, rozd?lit na dv? skupiny. Prvni skupinu tvo?i profesionalni spekulanti, kte?i si problem hrozici realitni bubliny velmi brzy uv?domili.

[16]

Je z?ejme, ?e po propadu cen akcii spojenym s

Dot-com bublinou

hledaly

investi?ni fondy

a dal?i

finan?ni instituce

komoditu

, kam by bylo mo?ne investovat sv?j spekulativni

kapital

.

[16]

Tato prvni skupina v?ak v ur?item obdobi realitni trh opustila a na celem procesu vyd?lala.

[36]

Dlouhodoby hospoda?sky r?st vytva?i volny kapital i u

st?edni t?idy

, co? vytva?i prostor pro spekulace vice lidi, kte?i se problematice trh? nev?nuji. P?i dlouhodobem

hospoda?skem r?stu

roste p?esv?d?eni, ?e hodnota

nemovitosti

v ?ase se zvy?uje i p?es jeji opot?ebovavani. Toto spolu s dlouhodobym r?stem cen nemovitosti vedlo k tomu, ?e prudce vzrostl i po?et spekulativn? zakoupenych nemovitosti, co? dale zvy?ovalo cenu nemovitosti. Podle studie vypracovane Narodni asociaci obchodnik? s nemovitostmi bylo 23

procent

v?ech koupenych dom? po?izeno jako

investice

, 13 procent pak byly tzv. druhe domy.

[37]

To znamena, ?e investo?i neo?ekavali zisk z

najm?

, ale r?st ceny. Nakup nemovitosti pak nebyl investici do realit, ale

spekulaci

. Co? v tomto objemu napl?uje

definici

spekulativni bubliny

.

[38]

[39]

Nove nemovitosti byly dvakrat a? t?ikrat prodany, ne? byla nemovitost koupena nespekulativn?. To utvo?ilo zaklad pro realitni bublinu, kdy se uva?uje rozdil prodejni ceny v?ech nemovitosti a jejich skute?ne hodnoty bez spekulace.

[27]

Spekulaci urychleny r?st pak vedl ?adu bankovnich dom? k nazoru, ?e cena nemovitosti skute?n? v ?ase poroste i nadale a za?aly p?j?ovat i zcela nebonitnim klient?m. Tyto tzv. NINJA hypote?ni uv?ry

[p 4]

byly brzy poskytovany prakticky v?emi bankovnimi domy, nebo? ty opatrn?j?i necht?ly ztratit svou pozici na trhu.

Graf sekuritizace v jednotlivych letech

Graf sekuritizace v jednotlivych letech

Jednou z prvotnich p?i?in hypote?ni krize bylo ?patne systemove nastaveni celeho odv?tvi, resp. regulace

bank

a

bankovniho dozoru

.

[3]

System toti? rezignoval na kontrolu

bankovnictvi

a za?al se sna?it o jeho regulaci ?i spi?e propojeni se statnimi zajmy.

[40]

Banky pak nem?ly dostate?nou motivaci k dodr?ovani princip?, ktere umo??uji jejich dlouhodobe fungovani na

trhu

.

Banky jsou povinny dodr?ovat tzv.

kapitalovou p?im??enost

a pravidla obez?etneho podnikani.

[41]

To znamena, ?e je autoritou (zpravidla

centralni bankou

) v

aktivech

ur?en

pom?r

mezi vlastnim

kapitalem

a poskytnutymi

uv?ry

, ?im? se ma p?edchazet nedostate?ne

likvidit?

bank. Banky tak mohou poskytnout jen takove mno?stvi uv?r?, ktere v ur?ite krizove situaci neohrozi jejich existenci. Pokud se finan?ni instituce dostane na tento

pom?r

, m??e poskytovat uv?ry jen za p?edpokladu navy?eni vlastniho

kapitalu

, co? je velice nakladne.

[41]

Z tohoto d?vodu se banky ?asto uchyluji k tzv.

sekuritizaci

, co? v podstat? znamena, ?e se pohledavky z uv?ru slou?i do baliku, ktery je prodan nebankovni instituci (special purpose vehicle), banky si tim uvolni mo?nost pro dal?i p?j?ovani a zarove? ziskaji

penize

. Special purpose vehicle vystavi na budouci

cash-flow

z uv?rovych balik? obchodovatelne,

postupovane cenne papiry

tzv.

CDO

.

[p 7]

T?mto

obligacim

je nasledn? p?id?len

rating

, investi?ni banky je pote umisti na finan?ni trh a investo?i inkasuji cash-flow z p?vodnich p?j?ek.

[42]

D?le?ita je skute?nost, ?e banky nejsou nuceny dr?et poskytnute uv?ry ve svych rozvahach, ale vytva?i z nich tzv. strukturovane finan?ni nastroje. Tento system ma pro banky celou ?adu vyhod, z nich? nejzakladn?j?i spo?ivaji v tom, ?e banka p?esouva riziko na

investora

, uvol?uje si

kapital

pro dal?i expanzi a musi tvo?it men?i rezervy.

[43]

Nejv?t?i nevyhoda sekuritizace je na stran? investora, proto?e p?i nemo?nosti

restrikce

jsou transformovane pohledavky prakticky nedobytne.

[44]

[45]

A?koli je

sekuritizace

chapana jako p?inos pro trh, tak p?i zp?sobu jakym byla americkymi bankami vyu?ivana, muselo ke krizi nutn? dojit. Banky toti? rizikove subprime hypoteky seskupily do bali?k?, ktere prodaly nebankovnim institucim. Pro poskytovatele uv?ru se timto stala d?le?it?j?i schopnost prodat uv?r dale, ne? schopnost klienta splatit uv?r.

[46]

Vytvo?eni a prodej strukturovanych derivat? provad?ly banky pomoci specializovany firem, ktere do dal?iho prodeje zapojily investi?ni banky, investi?ni a

hedgeove fondy

. Ratingove agentury tyto bali?ky ?patn? odhadly a p?i?adily jim vysoky rating, nasledn? pak byly tyto bali?ky prodany, co? ve svych d?sledcich roz?i?ilo krizi do celeho

sv?ta

. Sekuritizace tak zasadnim zp?sobem p?isp?la k roz?i?eni krize do celeho sv?ta, proto?e tyto dluhopisy pak ?asto skon?ily v

portfoliich

hedgeovych fond?

, zahrani?nich institucionalnich investor? a v

evropskych

bankach, kde se ?asto staly p?edm?tem dal?i sekuritizace. Tato vicenasobna sekuritizace z nich ud?lala zcela ne?itelnou v?c, ktera byla kupovana pouze na zaklad? ratingu. Tento vyvoz hypote?ni krize umo?nil del?i fungovani a v?t?i znep?ehledn?ni hypote?niho trhu se zcela nerentabilnimi hypote?nimi uv?ry.

Pr?vodnim jevem tohoto procesu bylo vyu?ivani tzv.

pakoveho efektu

, co? znamena, ?e se na investice pou?ije kratkodoby dluh. P?edpokladane sni?eni rizik, ke kteremu do?lo diky sekuritizaci, tak vedlo k masivn?j?imu investovani, ktere dale zv?t?ovalo pakovy efekt.

Snaha udr?et si podil na trhu spolu s velkou

konkurenci

v oboru a mo?nosti sekuritizace vedla banky k ni??i kontrole

bonity

klient?.

[47]

Navic diky

konkurenci

v oboru za?aly byt nabizeny r?zne vyhodne uv?ry, kdy vlastn? prvni rok nebo dva platil klient zvyhodn?nou sazbu a tak mohl nabizejici obejit ov??eni bonity.

[48]

Diky poklesu a pravnimu zajmu do?lo k situaci, ?e za?aly byt roz?i?eny nejen subprime hypoteky,

[p 5]

ale uplatnily se i uv?ry NINJA.

[p 4]

Dal?im systemovym problemem je, ?e prodejci hypotek jsou formou

provizi

p?imo zainteresovani na prodeji hypote?nich uv?r?. To v okam?iku, kdy finan?ni ustavy polevily v kontrole bonity klienta, vedlo k tomu, ?e se prodejci sna?ili hypote?ni uv?r prodat komukoli, a?koli museli v?d?t, ?e klient nebude schopen svym zavazk?m dostat.

Z d?vodu masivniho rozvoje stinove ekonomiky musely finan?ni ustavy zm?nit system

poji?t?ni rizik

. Finan?ni instituce mezi sebou uzaviraly dohody o sm?n? uv?roveho selhani

Credit default swap

.

[p 8]

Co? je

swapovy

kontrakt

, jim? se kupujici zavazuje platit prodavajicimu pravideln? ur?itou ?astku a prodavajici se zaru?uje vyrovnat ztratu, ktera by vznikla, pokud by nastala

kreditni udalost

referen?niho emitenta

a zavazky vyplyvajici z

podkladoveho aktiva

by nebyly ?adn? placeny. Prodejce tedy plati nakup?imu poplatky a ten hradi ztraty v p?ipad? nesplaceni zavazk?. CDS umo??uje kupujicimu nevlastnit

bazicky instrument

zati?eny

kreditnim rizikem

a m??e se tak pojistit v??i kreditnimu riziku, kteremu neni vystaven. Toto neni u klasickeho

poji?t?ni

mo?ne. Dal?i zm?na oproti poji?t?ni spo?iva v mo?nosti

u?etn?

vykazovat CDS jejich

tr?ni hodnotou

. To v principu umo??uje, aby byl CDS kontrakt p?edm?tem

spekulace

.

Politika

ve

Spojenych statech

se postupn? dostala do situace, kdy se ?patna ekonomicka situace

?ernoch?

a

hispanc?

stala p?edm?tem boje proti

rasismu

. Rasismus tak p?estal znamenat pravni, ekonomicke a spole?enske znevyhodn?ni, ale za?al znamenat i ekonomicky ?patnou situaci. Politici pak pova?ovali za nespravne, ?e existuje vy??i procento bilych obyvatel vlastnicich nemovitost.

[49]

Z tohoto d?vodu vznikly statem podporovane hypote?ni asociace ?

GSE

,

[p 9]

Fannie Mae

[p 10]

a

Freddie Mac

.

[p 11]

Tyto polostatni instituce slou?i k podpo?e vladni politiky a jsou zdrojem dlouhodobeho hromad?ni hypotek s nizkou bonitou klient? a take vydavaji hypote?nimi uv?ry kryte finan?ni derivaty. Banky tak byly nuceny p?j?ovat i lidem na zaklad? barvy pleti, na druhou stranu t?mto klient?m, takte? na zaklad? barvy pleti, poskytovaly hypote?ni uv?r na vy??i procento.

[50]

[51]

Fungovani

ratingovych agentur

se po vypuknuti hypote?ni krize stalo p?edm?tem pom?rn? velke

kritiky

jak ze strany politik?, tak ze strany ekonom?. Kritika se opira o skute?nost, ?e ratingove agentury i p?es n?ktera varovani p?id?lovaly bali?k?m slo?enych z hypotek diskutabilni navratnosti vysoky

rating

, ?im? podporovaly zajem o tento produkt.

[52]

Problem ratingovych agentur spo?iva v jejich nastaveni, ktere vzniklo ji? v roce

1975

, kdy Spojene staty vytvo?ily standard, pomoci n?ho? prakticky vyrobily

monopol

t?i ratingovych agentur.

[p 12]

[53]

Tyto agentury vydavaji rating, jeho? cilem je ohodnotit rizika spojene s investici, ktera je pro investora nep?ehledna. Problemem je, ?e ohodnoceni ratingu neplati investor, ale emitent, co? se prav? do roku 1975 ned?lo. Z toho plyne podez?eni na propojeni mezi bankou vydavajici

dluhopis

a ratingove agentury. Toto podez?eni nejvyrazn?ji vyslovil hlavni prokurator statu

Ohio

Marc Dann, ktery vy?et?oval ratingove agentury pro podez?eni zam?rneho nadhodnoceni ratingu ?i alespo? zanedbani povinnosti spojenych s kvalitnim ohodnocenim. Tuto verzi potvrzuje nezavisly vyzkumny institut Credit Sights. Ratingove agentury se brani tim, ?e nem?ly dostate?ne podklady pro spravne ohodnoceni, dale poukazuji na skute?nost, ?e banky jim dodavaly zkreslene informace a ?e rizika tedy odhadly spravn?. Ratingovych agentur se take zastal Mortgage Bankers Association,

[p 13]

ktery potvrzuje, ?e banky davaji ratingovym agenturam nep?esne udaje. Poukazuje na skute?nost, ?e zatimco v roce

2000

bylo 3515 vy?et?ovani kv?li nespravn? poskytnutym dat?m, v roce

2006

jich bylo p?es 28 tisic a v roce

2007

jich bylo p?es 46 tisic.

[54]

Velmi ?asto sklo?ovanym d?vodem hypote?ni krize je tzv.

moralni hazard

, co? je

terminus technicus

z

teorie tr?niho selhani

pro stav, kdy se spole?nost ?i jedinec chovaji jinak v p?ipad?, ?e nesou plne riziko za sve ?iny a jinak v p?ipad?, ?e ho nasledkem n?jakych vliv? (zpravidla

poji?t?nim

) nenesou. Neboli stav, kdy jeden ekonomicky subjekt p?i maximalizaci sveho u?itku sni?uje u?itek ostatnich u?astnik? tr?ni transakce na zaklad? jejich neinformovanosti.

[55]

Problem moralniho hazardu v teto krizi spo?iva v tom, ?e banky neinvestovaly svoje penize (

Merrill Lynch

m?la jen t?i procenta sveho kapitalu

[56]

), ale penize svych klient?, p?i?em? se v?dom? dopou?t?ly velkeho rizika s p?edpokladem, ?e je stat na zaklad? doktriny

too big to fail

nenecha

zbankrotovat

a

napumpuje

do nich dal?i penize.

[57]

Vyvoj nesplacenych hypote?nich uv?r?

Vyvoj nesplacenych hypote?nich uv?r?

V roce

2004

Fed

zvedl zakladni

urokovou sazbu

z jednoho na t?i procenta, v roce

2005

zvy?ovani urokove sazby pokra?ovalo.

[17]

Po?atkem roku

2006

se objevily prvni signaly nazna?ujici bli?ici se problemy v podob? klesajiciho zajmu o hypoteky.

[26]

P?esto se Fed

29. ?ervna

rozhodl zvednout zakladni urokovou sazbu o ?tvrt procentniho bodu na 5,25 procenta.

[17]

D?vodem k tomuto jednani byly obavy ze zvy?ene

inflace

, ktere se nakonec ukazaly jako bezp?edm?tne

[58]

a neznalost skute?neho rozsahu problemu, banky v tu dobu stale je?t? tajily rozsah problemu. Navy?ovani sazeb Fedu se s n?kolikatydennim zpo?d?nim promitalo do hypote?nich urokovych sazeb. T?icetileta

fixni sazba

se tak vy?plhala o jedno

procento

na 6,5 procent, u patnactilete fixace take do?lo k jednoprocentnimu r?stu a ta se tak dostala na hodnotu ?esti procent a variabiln? uro?eny uv?r vzrostl o 2 procenta na 5,5 procenta.

[20]

V let? roku

2006

do?lo k prudkemu poklesu zajmu o hypote?ni uv?ry, co? zastavilo nar?st cen nemovitosti a prodlou?ilo dobu jejich prodeje,

[59]

ktera se prodlou?ila ze ?ty? m?sic? na deset. Velice brzy na to dochazelo k problem?m se splacenim nejmen? bonitnich majitel? hypotek.

[60]

To tvo?ilo problem pouze bankam a danym lidem, proto?e tito lide svym neutracenim p?ili? neovliv?ovali tok pen?z na trhu. S kratkym zpo?d?nim se do problemu dostalo pom?rn? hodn? lidi ze

st?edni t?idy

, kte?i se pokusili nejprve sni?it vydaje na

spot?ebni zbo?i

. To se odrazilo p?edev?im v omezeni poptavky po statcich dlouhodobe spot?eby jako jsou

automobily

,

nabytek

,

elektronika

a stavebni material.

V roce

2007

pokra?oval r?st cen splatek, navic ?ad? lidi kon?ilo zvyhodn?ne obdobi, co? dost citeln? naru?ilo rodinne rozpo?ty. Za teto situace do?lo k vyraznemu zdra?eni

benzinu

[61]

a

potravin

, co? bylo pro americke domacnosti natolik zat??ujici, ?e prudce vzrostl podil nesplacenych hypote?nich uv?r?.

[62]

Na podzim roku

2007

do?lo k situaci, kdy se po?et dom? zabavenych pro nesplaceni dostal na 0,83 procenta, co? byla rekordni hodnota od doby sledovani tohoto ukazatele. Po?et opo?d?nych plateb u hypote?nich uv?r? se dostal a? na hodnotu 5,82 procenta.

[63]

Zarove? se odhaduje, ?e realne nesplaceni hypote?nich uv?r? se pohybovalo kolem t?i procent ? ?ast klient? byla teprve ve fazi zpo?d?ni, po?et nesplacenych nehypote?nich uv?r? byl jednoprocentni.

[63]

V USA funguji hypote?ni uv?ry odli?n? od

Evropy

, proto?e vlastnikem nemovitosti je banka. Lide se stanou vlastnikem teprve a? uv?r splati. P?i nesplaceni pak banka d?m v

dra?b?

proda. P?ipadna ztrata p?i prodeji jde pak za bankou. V b??ne situaci je zaji?t?ni hypote?niho uv?ru nemovitosti dostate?ne, ale v okam?iku propadu cen nemovitosti bylo kryti nedostate?ne. Tim se banky dostaly do situace, kdy se s velkou ?asti neplaticich klient? nemohly domluvit na novem

splatkovem kalenda?i

a musely p?istoupit k hromadnemu zabavovani nemovitosti. Banky se pak pokou?ely nemovitosti prodat, co? vedlo k p?evisu

nabidky

nad

poptavkou

. To srazilo ceny dol?, ?im? se je?t? sni?ilo procento pokryti ztrat. Mimo problemu s poklesem ceny pak p?sobil plo?ny nezajem o nemovitosti, ktery byl zp?soben obavami, zda budou domacnosti schopny splacet, dale se projevila obava z pomalu rostouci nezam?stnanosti a v neposledni ?ad? i uvaha, ?e dojde k dal?imu padu cen nemovitosti. Proto banky na prodeji jedne nemovitosti dra?bou tratily cca padesat tisic americkych dolar?.

[64]

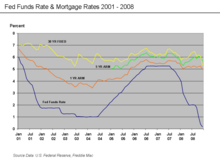

Vyvoj urokovych sazeb FEDu a hypote?nich uv?r? v letech 2001?2008

Vyvoj urokovych sazeb FEDu a hypote?nich uv?r? v letech 2001?2008

Zpo?atku se p?edpokladalo, ?e se krize vicemen? stabilizuje sama, ale na podzim roku 2007 ji? bylo patrne, ?e hypote?ni krize p?er?sta v krizi

likvidity

.

[65]

[66]

To ? spolu s nar?stem lidi neschopnych splacet hypote?ni uv?r ? vedlo Fed k reakci, o ni? se v??ilo, ?e by mohla problem vy?e?it ? sni?eni zakladni urokove sazby. Fed za?al plynule sni?ovat zakladni urokovou sazbu, ktera do jara

2008

klesla z 5,25 procenta na 2,25 procenta. V??ilo se, ?e banky sni?i uroky a tim se ulevi domacnostem s variabilnim urokem. Jen?e zatimco urokova sazba Fedu klesla b?hem p?l roku o t?i procentni body, sazby kratkodob? uro?enych hypote?nich uv?r? se za toto obdobi sni?ily pouze o p?l procentniho bodu, co? nijak neovlivnilo schopnost splacet. Banky se neodhodlaly k radikaln?j?imu sni?eni urok?, proto?e vy??i

mar?i

cht?ly vyrovnat ztraty, mimo to p?ehodnotily rizika u nejmen? bonitnich klient? a ponechavaly si vy??i rizikovou mar?i.

[67]

Dal?im problemem, ktery se objevil, byla skute?nost, ?e cele ?ad? klient? kon?ilo zvyhodn?ne obdobi na hypote?ni uv?r. V druhe polovin? roku 2007 se za?ala projevovat ned?v?ra mezi finan?nimi institucemi a banky postupn? za?aly hromadit hotovost, a proto musely omezovat poskytovani uv?r?. P?esto?e ji? bylo opravdu jasne, ?e se n?co d?je, banky se sna?ily zatajovat pravy stav v?ci. V tomto obdobi se krize za?ala p?elevat do jinych oblasti ekonomiky. B?hem ledna se za?aly propadat jednotlive burzy, p?i?em? m?si?ni propad na n?kterych sv?tovych burzach ?inil a? 25 procent.

[68]

To, jaky ma hypote?ni krize rozsah, za?alo byt jasne

18. b?ezna

2008

, kdy

JPMorgan Chase

p?evzal

Bear Stearns

za 236 milion? americkych dolar?, p?i?em? Fed poskytl zaruky za 30 miliard americkych dolar?. K opravdovemu p?eliti do jinych oblasti ekonomiky, konkretn? do akciovych trh?, do?lo v

za?i

2008

. V tu dobu ji? za?ala krize byt zajimava i pro

media

nev?nujici se ekonomice a lide za?ali v??it, ?e se skute?n? n?co d?je. Po?atkem za?i se do problem? dostala ?tvrta nejv?t?i investi?ni banka

Lehman Brothers

, jeji? akcie za?aly prudce oslabovat (b?hem p?l roku spadly ze ?edesati americkych dolar? na pouhe ?ty?i)

[69]

a

15. za?i

byla nucena po?adat o

ochranu p?ed v??iteli

.

[70]

Prakticky ve stejnem okam?iku se do problem? dostala i

Merrill Lynch

, ktera byla nucena odepsat na realitnim trhu ztraty v ?adu n?kolika desitek miliard americkych dolar?. Ob? banky se sna?ily najit n?koho, kdo by jim p?j?il, ale brzy bylo jasne, ?e jejich jedinou nad?ji na zachranu je bu?

akvizice

, anebo fuze. A?koli se zpo?atku zdalo, ?e existuje nad?je, ?e se zachrani ob? banky, od patku 12. za?i bylo jasne, ?e jedinou nad?ji pro tyto ustavy je

Bank of America

, ktera se

15. za?i

2008 rozhodla pro slou?eni s Merrill Lynch, av?ak

Lehman Brothers

oznamila

bankrot

.

[71]

Slou?eni Merrill Lynch do Bank of America doprovazely finan?ni injekce ze strany statu a to nejprve ve vy?i 25 miliard

americkych dolar?

pro Bank of America i Merril Lynch a nasledn? pak 20 miliard americkych dolar? a 118 miliard dolar? na zaji?t?ni ztratovych investic.

[72]

[73]

V okam?ik krachu Lehman Brothers se akciove burzy za?aly dale propadat a hypote?ni uv?ry p?estaly byt hlavnim d?vodem pokra?ovani krize. V tu chvili se ji? nehovo?i o hypote?ni krizi, ale

sv?tove finan?ni krizi

, ktera byla d?sledkem hypote?ni krize.

Zm?na hypote?ni krize na sv?tovou finan?ni krizi

[

editovat

|

editovat zdroj

]

Hypote?ni krize vyvolala

sv?tovou finan?ni krizi

a stala se tak jeji nedilnou sou?asti. Obecn? plati, ?e pokud se pi?e o problemech hypotek, zda se, jakoby tyto problemy zmizely s krachem Lehman Brothers. Ve skute?nosti nezmizely, jen ustoupily hlavnimu zajmu medii a problem ?patnych hypote?nich uv?r? byl ?e?en v ramci celkovych problem? trhu.

Po krachu

Lehman Brothers

se finan?ni system potykal s nedostate?nou

likviditou

,

insolventnosti

finan?nich instituci, nar?stem

volatility

vynosovych m?r

finan?nich instrument?, vyraznym poklesem hodnoty finan?nich a nefinan?nich

aktiv

a podstatnym sni?enim rozsahu

alokace

uspor

ve finan?nim systemu.

[48]

V d?sledku toho neustala situaci nejv?t?i americka spo?itelna

Washington Mutual

a

25. za?i

oznamila

bankrot

? jedna se o nejv?t?i bankrot v d?jinach Spojenych stat?.

[74]

V tom okam?iku p?estaly banky v obav? p?ed

runem

prakticky p?j?ovat penize, anebo p?j?ovaly jen na velmi vysoky urok. Tento stav se nazyva

credit crunch

.

[p 14]

To je pro ekonomiku ? zejmena v USA, kde je ekonomika postavena na dostupnosti pen?z ? velkym problemem. Firmy ve Spojenych statech financuji b??ne v?ci jako je vyplata mezd, platba dodavatel?m atp. pomoci bankovnich uv?r? ?i formou kratkodobych

dluhopis?

, ktere vyrovnavaji v okam?iku, kdy je jim proplacena

faktura

. Po za?i 2008 si mnoho firem nemohlo p?j?it

provozni kapital

a musely omezit vyrobu a sni?it stav zam?stnanc?. Lide za?ali men? utracet a firmam klesal odbyt. Krize likvidity tak zmrazila uv?rovy trh a kv?li sni?ene spot?eb? poklesl

HDP

, ?im? se

ekonomika

dostala do

recese

. Kv?li skute?nosti, ?e do cennych papir? krytych americkymi hypotekami investovala cela ?ada podnik? mimo USA, se krize stala celosv?tovou.

Hypote?ni krize se tim, jak p?erostla v krizi likvidity, stala klasickou ekonomickou krizi se v?emi jejimi projevy. Nevyhodou finan?ni krize vyvolanou hypote?ni krizi je, ?e znehodnoceni cen nemovitosti vede k situaci, kdy firmy nemaji ?im ru?it. Jeliko? firmam poklesl

odbyt

, byly nuceny omezit

naklady

. Nejv?t?im nakladem firem jsou

mzdy

, a proto ka?da krize sm??uje k omezeni

vyroby

a propou?t?ni zam?stnanc?. N?kterym spole?nostem tento proces umo?ni firmu zachranit, jine i p?es omezeni naklad? nakonec zkrachuji, ?im? ?asto vznikaji neuspokojene

pohledavky

. To vede banky k p?ehodnocovani st?edn?dobych i dlouhodobych finan?nich plan?, lepe prov??uji hodnotu

zastav

a lepe analyzuji

uv?ry

i klienty. Banky se vice soust?edi na kontrolu

uv?roveho rizika

. V obdobi krize se firmam zhor?uje

scoring

a

rating

, co? je?t? zvy?uje urokovou miru p?i p?j?ce,

[75]

co? je pro firmy, ktere pot?ebuji pro sv?j provoz

kapital

, dal?i problem. Banky sice i nadale p?j?uji, ale po?itaji si vy??i

mar?i

za vy??i

riziko

neobdr?eni pohledavek. Banky nadale po?aduji vy??i zaruky, co? je v okam?iku propadu cen nemovitosti pro firmy zna?ny problem. Tyto bankovni po?adavky jsou pro

hospoda?sky r?st

negativni, proto?e de facto ni?i provozni financovani podnik?, ktere pak musi odmitat zakazky. Timto p?istupem vlastn? rostou ?patne pohledavky a roz?i?uje se krize.

V nasledujicim obdobi se zjistilo, ?e tem?? v?echny v?t?i bankovni instituce dr?i zna?ne mno?stvi CDO americkych hypotek a ?e tedy nemaji dostate?ne kryti, ?im? vlastn? poru?uji kapitalovou p?im??enost. V tomto okam?iku mnoho velkych finan?nich dom? ohro?oval

bankovni run

. Banky tak v obav? o uchovavani hodnoty pen?z p?estaly p?j?ovat a sna?ily se bu? dr?et aktiva anebo je p?esunout na

komoditni trh

. Zajem o komodity zvy?il jejich cenu, ?im je?t? prohloubil krizi, nebo? lidem vzrostly naklady na b??ny ?ivot, co? zhor?ilo platebni moralku dlu?nik?.

Protest v Manchesteru, p?i p?er?stani hypote?ni krize v krizi likvidity (napis na transparentu:

?Kdyby byl

Karl Marx

na?ivu, ?ekl by ? Ja vam to ?ikal“

Protest v Manchesteru, p?i p?er?stani hypote?ni krize v krizi likvidity (napis na transparentu:

?Kdyby byl

Karl Marx

na?ivu, ?ekl by ? Ja vam to ?ikal“

Hypote?ni krize postupn? p?erostla v krizi likvidity a banky se postupn? dostaly do situace, kdy m?ly malo finan?nich prost?edk?.

Domacnosti

se vlivem zvy?ujicich se m?si?nich splatek dostaly do

platebni neschopnosti

, co? vedlo k prodlou?eni doby prodeje, ?im? se samoz?ejm? prodlou?ila i doba po kterou banky ?ekaly na

penize

. Mnoho bank se tak dostalo do poti?i zp?sobenych nedostatkem

likvidity

, co? nabouralo finan?ni rovnovahu

cash-flow

. Nedostatek likvidity hrozil vyvolat situaci, kdy by nastal

bankovni run

, ktery by byl schopen naru?it finan?ni rovnovahu cele

ekonomiky

.

P?es kroky, ktere finan?ni instituce, staty a mezinarodni instituce podnikly, se z hypote?ni krize stal celosv?tovy problem prochazejici celou ekonomikou. Jako prvotni problem provazejici nedostate?nou likviditu se dostavily

bankroty

bank

a

poji??oven

. Teprve pote nastal prudky pokles

akcii

na

burze

, ?im? se sni?ila hodnota firem, ktere v d?sledku toho nem?ly dostate?ne zaji?t?ni uv?r?. Penize, ktere investo?i a spekulanti nevyu?ivali na akciovych trzich, byly pou?ity na

komoditnich trzich

. Tim stouply ceny

ropy

,

potravin

,

kov?

obchodovatelnych na burze. To zvy?ilo vyrobni naklady a zdra?ilo v?ci denni pot?eby, ?im? se krize dale prohlubovala, proto?e lidem zbyvalo men? pen?z na splaceni hypotek. Snaha po sni?eni naklad? vedla k nar?stu

nezam?stnanosti

, co? nadale prohlubovalo krizi. Staty se do teto situace rozhodly pomoci velkym finan?nim ustav?m tim, ?e jim poskytly kapitalovou pomoc, ?im? do ekonomiky dostaly obrovske mno?stvi, zpravidla,

infla?nich

pen?z. To rozpoutalo na finan?nich trzich nejistotu ohledn? realne ceny pen?z a investo?i, spekulanti a banky p?enesly sva aktiva do

zlata

, ktere se tak stalo rekordn? drahe. Vysledkem t?chto trend? byl dal?i nar?st cen, ktery se p?enesl i mimo vysp?ly sv?t. V

rozvojovych zemich

tak lide za?ali mit problemy s obstaravanim potravin a p?edm?t? denni pot?eby, co? nakonec v ?ad? stat? vedlo k

revolucim

znamym jako

arabske jaro

.

Hypote?ni krize byla diky zp?sobu jakym byla provad?na

sekuritizace

roz?i?ena do celeho sv?ta, pomoci CDO vlastnily prakticky v?echny vyznamn?j?i banky n?jake americke hypoteky. Problemem bylo, ?e nikdo vlastn? nev?d?l, kolik t?chto bezcennych hypotek kdo vlastni. N?ktere banky vlastnily takove mno?stvi

derivat?

zalo?enych na americkych hypotekach, ?e jejich zachrana byla mo?na jen pomoci statnich p?j?ek a mnoho ekonom? se domniva, ?e zachrana byla odm?nou za nezodpov?dnost. Prvni takovou bankou byla

Sachsen LB

[76]

a

IKB Deutsche Industriebank

[77]

Ve druhe polovin? roku

2007

vznikla na mezibankovnim trhu ned?v?ra, ktera vedla k tomu, ?e si banky p?estaly p?j?ovat. Na to byla

Evropska centralni banka

nucena reagovat sni?enim zakladni urokove sazby. Podobnym zp?sobem reagovaly i ostatni

centralni banky

, ktere navic umo?nily bankam ?erpat nouzove uv?ry.

[p 15]

K tomuto kroku se banky odhodlavaji velmi nerady, proto?e ?erpani takovychto uv?r? vede k oslabeni viry klient? v jejich stabilitu a ?asto jsou takove ustavy ohro?eny

bankovnim runem

. Problemy spojene s nedostatkem likvidity vyvrcholily runem na britskou banku

Northern Rock

, jeji? problemy nebyly zp?sobeny vlastnictvim derivat?, ale zp?sobem financovani. Proto a?koli je tento run d?sledkem hypote?ni krize, nelze ho ji? pova?ovat za jeji sou?ast, ale pouze za nasledek.

V d?sledku hypote?ni krize se dostala do problem? cela ?ada stat?, pravd?podobn? nejv?t?i problemy m?l v teto souvislosti

Island

, jeho?

ekonomika

byla s americkou velmi provazana. V

N?mecku

se do problem? dostal ji? v polovin? za?i

2008

druhy nejv?t?i poskytovatel hypote?nich uv?r?

Hypo Real Estate

.

[78]

Ze spole?nosti ktere se obchoduji na

frankfurtske burze

, byl Hypo Real Estate prvni

blue chip

,

[p 16]

ktery po?adal o pomoc p?i ?e?eni krize

vladu

. N?mecko na Hypo Real Estate uplatnilo pravidlo

too big to fail

a poskytlo mu kapitalovou pomoc 100 miliard

eur

.

[79]

Pou?ivani tohoto terminu tak ziskalo velmi volny nadech, proto?e mo?nost, ?e by bankrot Hypo Real ohrozil cele hospoda?stvi je nulova ? v roce 2010 Hypo Real Estate nepro?lo zat??ovymi testy a byla doporu?ena jeho likvidace

[80]

N?mecka vlada

cht?la zabranit hromadnemu vyb?ru pen?z z bank, a proto se rozhodla garantovat plnou vy?i soukromych vklad? u bank. Nasledkem n?mecke

garance

nezbylo

Rakousku

ne? tento krok ud?lat take, jeliko? se rakouska vlada obavala, ?e by do?lo k p?esunu pen?z z rakouskych do n?meckych bank. Tento efekt se projevil nap?. ve

Velke Britanii

, odkud p?esouvali vkladatele sve

penize

v okam?iku, kdy

Irsko

garantovalo tote?.

V ?ijnu

2008

n?mecka

kancle?ka

Angela Merkelova

prosadila bali?ek na podporu bank. N?mecka vlada tak vy?lenila 500 miliard eur, ktere maji slou?it pro boj s finan?ni krizi,

[81]

p?i?em? 400 miliard eur je ur?eno na zaruky bank za ?patne uv?ry, zbyvajici ?ast je p?ima kapitalova pomoc a prost?edky pro vykoupeni ?patnych aktiv formou fondu, jeho? rozpo?et byl odd?len od vladniho rozpo?tu.

[82]

Rakousko pro stabilizaci bankovniho sektoru vy?lenilo 100 miliard eur a 2 miliardy eur na povzbuzeni ekonomicke

konjunktury

.

[83]

Tyto bali?ky, stejn? jako v USA, nep?inesly tem?? ?adne vysledky ? nap?. nezam?stnanost byla v lednu

2009

o tem?? procento vy??i ne? v prosinci.

[84]

[85]

Banky hromadily kapital a dochazelo ke stejne krizi jako v USA, ktera se stejnym zp?sobem stala krizi likvidity.

?eske republiky

se hypote?ni krize p?imo netykala, nebo? jeji banky ani ob?ane nedr?eli nijak zajimave procento americkych hypotek. Dale u ?eskych bank uv?ry tvo?i cca 80 % depozitnich vklad?. Navic se banky v ?R ji? v polovin? roku

2008

rozhodly omezovat po?et uv?r?. V roce

2008

byl objem hypotek 117 miliard korun, zatimco v roce

2007

se jednalo o 142 miliard. Z toho pramenilo podcen?ni krize, jeho? se

vlada

a

ministerstvo financi

dopustilo. A?koli ?eska republika dale odhadovala r?st, bylo patrne, ?e se ji krize musi dotknout na zaklad? sni?eni

spot?eby

v zemich hlavniho

exportu

. Vlada sestavila

NERV

, co? m?la byt skupina ekonomickych expert? radicich vlad?. Nehled? na systemove nedostatky ji? v unoru

2009

NERV p?edstavil

narodni protikrizovy plan

. Je?t? p?ed tim vlada sni?ila dan? podnik?m a pou?ila rezervni fondy ministerstev na podporu

zem?d?lstvi

, co? se prakticky minulo u?inkem. Vlada zam??ila na ?e?eni otazky stimulace hospoda?skeho vyvoje a zamezeni nar?stu

nezam?stnanosti

. NERV spolu s vladou do?el k nazoru, ?e lze stimulovat jen nabidkovou stranu, nebo? stimulace poptavky by znamenala odliv kapitalu do zahrani?i. Plan se zam??il na podporu

cash-flow

firem a to p?edev?im pomoci osvobozeni zaloh na dan?, rozlo?eni splatkovych kalenda??, neuplat?ovani sankci, sni?eni socialniho poji?t?ni a zrychleni odpis?. Tento plan ji? po?ital se stagnaci, anebo maximaln? dvouprocentnim propadem,

[86]

tento odhad se nakonec ukazal take jako ?patny a propad byl nakonec 4,9 procenta.

[87]

Zarove? s t?mito kroky se

?eska narodni banka

pokusila intervenovat ve prosp?ch uv?roveho trhu a sna?ila se zmirnit nasledky finan?ni krize tim, ?e vyu?ila v?ech dostupnych nastroj? a sni?ila sazby dvoutydennich

repo operaci

,

depozitni facility

a marginalni zap?j?ni facility

[88]

na historicke minimum. Urokove miry bank v?ak p?esto dale stagnovaly, mezibankovni sazba

PRIBOR

spolu s rizikovou mar?i tedy udr?ely uroky na stejne hladin?. To vedlo ?NB k zavedeni dodavaci facility s mo?nosti ?erpat likviditu na dva tydny, nebo na t?i m?sice.

V ?eske republice m?la hypote?ni krize nejhor?i dopad na

?SOB

, kde se zisk meziro?n? propadl o 90 procent, ale ?SOB p?esto vyd?lala po zdan?ni 1,034 miliard korun.

[89]

?SOB tak odepsala zhruba 8,5 miliardy korun kv?li p?ecen?ni rizikovych CDO dluhopis?, ktere v?ak mohla ocenit na nulu, ?im? se zbavila budoucich rizik z jejich ztrat. O p?l miliardy ?SOB p?i?la, proto?e m?la podil v islandskych bankach a 300 milion? korun prod?lala krachem

Lehman Brothers

.

[90]

?eska spo?itelna

z?stala take ziskova i p?es odpis 1,9 miliardy v islandskych bankach a 300 milion? v Lehman Brothers.

[91]

Komer?ni banka

zvy?ila zisk o 18 procent, a odepsala pouze 152 milion? korun v islandskych bankach.

[92]

Prvotnim ?e?enim krize, pro ktere se Spojene staty rozhodly, bylo sni?eni urokovych sazeb Fedem. A?koli sazby klesaly, uroky hypote?nich uv?r? z?staly na sve urovni, anebo klesly minimaln?. Takovy pokles nenapomohl ?e?eni, nebo? takto maly pokles dostate?n? neovlivnil mo?nosti lidi splacet uv?ry. Spojene staty pak do krize zasahovaly a? v okam?iku, kdy bankovni sektor krizi ?e?il kumulaci prost?edk?. V ten okam?ik za?ala krize likvidity, kterou se Spojene staty pokusily ?e?it, proto?e tento problem se dotyka prakticky celeho trhu. Prvnim krokem ministra financi

Henry Paulsona

byl plan na vykoupeni ?patnych hypote?nich uv?r?. Tento program byl nazvan

TARP

[p 17]

a jeho podstata ?e?eni spo?ivala v p?edstav?, ?e vlada odkoupi ?patna aktiva, ktera stahuji banky do ztrat. Banky pak nebudou nuceny kumulovat prost?edky, co? zlikviduje krizi likvidity. Problem takoveho planu spo?iva v realizaci, nebo? vznika problem, jak tato aktiva ocenit.

Bushova

administrativa p?vodn? po?itala s tim, ?e vytvo?i jakousi

konsolida?ni banku

, ktera tyto uv?ry bude odkupovat. Problem s ocen?nim se v?ak nepoda?ilo odstranit, co? se ukazalo jako ne?e?itelna p?eka?ka, proto?e nadhodnocenim dojde k vy?erpani velkeho objemu pen?z a finan?nimu vy?erpani statu. P?i podhodnoceni aktiv stat bankam nejen nepom??e, ale dostane je do dal?i ztraty.

[93]

Proto byl TARP odmitnut a Bushova administrativa se rozhodla ekonomiku o?ivit pomoci kapitalovych injekci. Idea byla zhruba takova, ?e banky obdr?i penize za majetkove podily, ktere budou p?edany formou akcii. Banky pak m?ly ziskany kapital pou?it na nove uv?ry, co? m?lo sni?it po?et nedobytnych pohledavek. Banky by tak p?ekonaly krizi, tim by stoupla jejich hodnota a stat by prodejem akcioveho podilu ziskal zp?t investovane prost?edky. Na tento program bylo vy?len?no 700 miliard americkych dolar?, ale nakonec byla uvoln?na jen polovina. Banky v?ak kapital neinvestovaly do uv?r?, ale dr?ely jej formou rezerv na ztraty z jich? poskytnutych uv?r?. Vladni balik se i p?es podporu Fedu, ktery sni?il zakladni urokovou sazbu na 0,25 procenta, minul u?inkem. Ned?v?ra na mezibankovnim trhu neumo?nila srazit hypote?ni uv?ry zp?t, proto?e banky se rozhodly neriskovat a ponechaly si vy??i mar?i.

Po krachu TARPu ? v listopadu

2008

?

Henry Paulson

p?edstavil novy program ?

TALF

,

[p 18]

ktery cht?l investor?m zp?istupnit uv?ry na cenne papiry sm??ujici do p?j?ek na automobily, studium a cenne papiry zalo?ene na kreditnich kartach. Na tento program bylo vyhrazeno 25?100 miliard americkych dolar? ze zachranneho bali?ku ur?eneho pro finan?ni sektor. Cilem tohoto programu bylo podpo?it spot?ebitelske vydaje USA, proto?e ty zaji??uji tem?? dv? t?etiny ekonomicke aktivity USA.

[94]

Tento program v?ak nedostal ?as, aby se mohl projevit, nebo? novy prezident USA ?

Barack Obama

p?edstavit sv?j vlastni bali?ek. Idea administrativy Baracka Obamy stoji p?edev?im na obrovskych vydajich do

infrastruktury

, modernizaci ?kol, ulevy na p?imych danich a sni?eni energetickych pot?eb vlady.

[95]

Tim cht?l Obama z?idit ?ty?i miliony pracovnich mist b?hem dvou let.

[96]

Nevyhodou tohoto planu byla nedostate?na likvidita bank. Jeliko? plan nevychazel, musel se Obama vratit k my?lence TARPu. Tim se vlastn? jeho politika navazala na politiku

George Bushe

, kdy za?ala pomoci bad bank odkupovat ?patn? investovane hypote?ni uv?ry. Rozdil mezi politikou Bushe a Obamy spo?iva jen ve zp?sobu, jakym se penize do ekonomiky nalevaji.

[97]

Ministr financi

Timothy Geithner

se pokusil o?ivit uv?rovy trh tim, ?e zbavi finan?ni sektor problematickych aktiv. Programem

Public-Private Investment Program

navazal na TARP a TALF, ale cilen? se zam??il je?t? na o?i?t?ni bank od rizikovych uv?r?. Cilem bylo odstranit tyto uv?ry z bankovnich bilanci, ale stejn? jako p?edchozi plany nara?el na problem s ocen?nim. Tyto problemy vedly k navy?ovani

kapitalu

a dal?im odpis?m. Vyhodou Public-Private Investment Program je, ?e po?ita s vyznamnou u?asti soukromeho kapitalu a s podporou ve?ejnych financi od da?ovych poplatnik? z bali?ku TARP. P?edpokladana vy?e celkoveho objemu byla odhadovana na 500 miliard a? jeden bilion dolar?. Vlada po?itala se spolupraci Fedu a

FDIC

,

[p 19]

ktery vytva?el garance na p?j?ky pro nakup ?patnych uv?r?. Zapojenim soukromeho kapitalu se zvy?il objem pou?itych finan?nich prost?edk? a zefektivnilo se stanoveni cen aktiv, ktere byly provad?ny auk?nim prodejem s cilem vyhnout se jejich p?eplaceni.

[98]

Tento plan rozd?lil aktiva na dva druhy

[99]

a to na problemove uv?ry ? legacy loans a problemove cenne papiry ? legacy securities. U legacy loans m?lo vypo?adani prob?hnout vlo?enim balik? uv?r? do aukce, kde se ocenily, investor mohl pou?it p?j?ene prost?edky v pom?ru 6:1, p?i?em? p?j?ka bude kryta garanci Federalniho u?adu poji?t?ni vklad?. Prost?edky na nakup uv?ru jsou tvo?eny z poloviny vladnimi prost?edky a z poloviny soukromym kapitalem. Problemove cenne papiry m?ly mit pom?r vladniho a soukromeho kapitalu 1:1. Fondy m?ly vykupovat problemove dluhove cenne papiry, jako jsou

MBS

[p 20]

a

ABS

.

[p 21]

- ↑

Vzhledem ke zmatk?m ve vyznamu toho slova v r?znych p?ekladech ? 10

12

.

- ↑

P?esn? se jednalo o 31,9 procenta

- ↑

a

b

c

M??eno medianem,

- ↑

a

b

c

No Income, No Job, No Asset ? lide bez prace, p?ijmu a majetku

- ↑

a

b

Sub-prime v p?ekladu hor?i ne? nejlep?i. P?esn?ji pod nejlep?imi, ale jako stale je?t? dobre. Jedna se hypote?ni uv?r poskytovany v USA lidem, kte?i kv?li nedostate?ne finan?ni bonit? nedostanou klasicky hypote?ni uv?r. Lide s timto typem uv?r? o?ekavali, ?e cena jejich nemovitosti vzroste a po?idi si klasicky hypote?ni uv?r, ktery ma p?izniv?j?i urokovou sazbu, z tohoto d?vodu ma tento typ hypote?niho uv?ru kratkou dobu fixace urokovych sazeb.

- ↑

Ve Spojenych state jsou tyto hypote?ni uv?ry ozna?ovane jako ?prime“

- ↑

Collaterized Debt Obligation je zaji?t?na dlu?ni obligace.

- ↑

Credit default swaps zkratka CDS, ?esky ? sm?ny uv?roveho selhani

- ↑

GSE ? Governmetn sponsored enterprises

- ↑

FNMA ? Federalni narodni hypote?ni asociace

- ↑

FHLMC ? Federalni korporace domacich hypote?nich uv?r?

- ↑

Standard & Poor's

,

Moody's

a

Fitch

- ↑

americky svaz hypote?nich bank

- ↑

?esky zamrznuti uv?r?

- ↑

B??n? se pou?iva anglicky termin emergency loans.

- ↑

Bezpe?ny cenny pair

- ↑

The Troubled Asset Relief Program

- ↑

Term Asset-Backed Securities Loan Facility

- ↑

Federal Deposit Insurance Corporation ? Federalni u?ad poji?t?ni vklad?

- ↑

Mortgage-backed securities ? cenne papiry kryte hypotekami

- ↑

Asset-backed securities ? cenne papiry kryte spot?ebitelskymi p?j?kami

- ↑

Hypote?ni krize a jeji dopad na americky dolar

- ↑

Kamil Jana?ek in Centrum pro ekonomiku a politiku str. 20

- ↑

a

b

Daniel Moravek Zp?sobil sou?asnou finan?ni krizi trh nebo stat?

- ↑

a

b

c

Luka? Kovanda in Jak za?ala krize

- ↑

a

b

c

Milan Zeleny in Geneze finan?ni krize a vychodiska z ni.

www.centrumpi.eu

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2012-12-15.

- ↑

Jan Schwippel in Kalhoty, banky a ?e?eni krize aneb Stat neni ?e?enim problemu, stat je jeho sou?asti.

euportal.parlamentnilisty.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2014-02-01.

- ↑

The Real Scandal ? How feds invited the mortgage mess New York Post, 5. unora 2008.

www.nypost.com

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem z

originalu

dne 2008-12-16.

- ↑

Holman Robert, Marek Lou?ek (ed.) in Americka finan?ni krize: hrozba pro sv?tovou ekonomiku? Str. 73.

ISBN

978-80-86547-65-7

- ↑

J. Zemanek in Hypote?ni krize v USA. P?i?iny, pr?b?h, nasledky.

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-07.

- ↑

JAIP kapitola Rozvoj infrastrukturnich, technickych a servisnich p?edpoklad? pro spolupraci a technologicky transfer str. 23?27

- ↑

David Urbanek in Nejv?t?i krize na sv?tovych burzach

- ↑

Dokumenta?ni buletin MF str. 17

[

nedostupny zdroj

]

- ↑

Nejv?t?i krize na sv?tovych burzach

- ↑

Los Angeles Times

- ↑

Tradingeconomics.com

- ↑

a

b

c

d

Euroekonom ? Kdy p?ijde dal?i celosv?tova hospoda?ska recese.

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-09.

- ↑

a

b

c

Archiv americkych urokovych sazeb.

www.federalreserve.gov

[online]. [cit. 03-01-2006].

Dostupne v archivu

po?izenem dne 03-01-2006.

- ↑

Statistika nezam?stnanosti v USA

[

nedostupny zdroj

]

- ↑

Vyvoj hlavnich index? ? grafy.

www.marketthoughts.com

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-07.

- ↑

a

b

c

d

Vyvoj urokovych sazeb

- ↑

Naprava globalnich nerovnovah ? pozor na to, co si p?ejete, p?edev?im obr. 1.

www.investicniweb.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2010-12-22.

- ↑

Vyvoj platebni bilance zahrani?niho obchodu USA

- ↑

Hana Kune?ova a Eva Cihelkova in Sv?tova ekonomika: nove jevy a perspektivy

ISBN

80-7179-455-4

- ↑

a

b

Graf sazeb FEDu.

library.hsh.com

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-03.

- ↑

?lanek na hypoindex.cz

- ↑

a

b

c

d

Statistika prodanych dom? v USA

- ↑

a

b

c

Pr?m?r a median ceny prodanych dom? v USA

- ↑

Ceny nemovitosti: model na zaklad? vyvoje po?tu obyvatelstva strana 13

[

nedostupny zdroj

]

- ↑

Zprava americkeho statistickeho u?adu

- ↑

a

b

Josef Zemanek in Hypote?ni krize v USA. P?i?iny, pr?b?h, nasledky (2. dil).

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-09.

- ↑

TZBinfo

- ↑

Data NAR

- ↑

a

b

NY Times Mortgage Crisis Spreads Past Subprime Loans

- ↑

Ludwig von Mises Institut

- ↑

Liberalni institut.

libinst.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-11-10.

- ↑

Britske listy

- ↑

Martin Zika in Penize

- ↑

Popis spekulativni bubliny na Blog Jaroslava Borovi?ky

- ↑

Bakala?ska prace Zuzany Gregorove na tema Spekulativni bubliny na finan?nich trzich

- ↑

?lanek na hypoindexu

- ↑

a

b

Businessinfo ? Bankovni dohled.

www.businessinfo.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-11-05.

- ↑

Martin Lobotka: ?kola investora

- ↑

Martin Sankot in Financovani hypote?nich obchod? pomoci modelu sekuritizace hypote?nich uv?r?

[

nedostupny zdroj

]

- ↑

Diplomova prace P. N?mcove ? Pravni aspekty sekuritizace aktiv

- ↑

Konkursni noviny

[

nedostupny zdroj

]

- ↑

Projev M. Singera.

www.cnb.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2012-11-19.

- ↑

Petr N?mec in Krize podle ?ablony, tydenik Ekonom, 2009, ?islo 3, str. 44.

- ↑

a

b

Petr Musilek: P?i?iny globalni finan?ni krize a selhani regulace, ?esky finan?ni a u?etni ?asopis

[

nedostupny zdroj

]

.

- ↑

Rasova diskriminace a hypote?ni krize

- ↑

Finan?ni krizi zavinil rasismus, tvrdi nova studie

- ↑

Study finds foreclosure crisis had significant racial dimensions

- ↑

Pozd? a ?patn?. Tak rozhoduji ratingove agentury podle americkeho dozoru

- ↑

Michal Valentik

- ↑

Peter Goldmann: Financial Services Anti-Fraud Risk and Control Workbook, graf na str. 32

ISBN

978-0-470-49899-6

- ↑

Slovnik pojm?

- ↑

T. Je?ek: Za americkou finan?ni krizi je giganticky moralni hazard

- ↑

Radovan Novotny:Toxicka aktiva, bankovni system a moralni hazard

- ↑

Vyvoj r?stu spot?ebitelskych cen v USA.

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2012-10-29.

- ↑

Graf doby prodeje dom? v USA.

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2010-12-09.

- ↑

Martin Svoboda

- ↑

Vyvoj ceny benzinu

- ↑

Finance.cz

- ↑

a

b

Federal Reserve Economic Data

- ↑

Josef Zemanek Hypote?ni krize v USA. P?i?iny, pr?b?h, nasledky (3. dil).

www.euroekonom.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-09.

- ↑

E15.cz Nejv?t?i krize na sv?tovych burzach

- ↑

Hypoindex.cz: Hypoteky nebyly hlavni p?i?inou globalni krize

- ↑

Mortage-x.com

- ↑

Seminarni prace

Archivovano

16. 10. 2012 na

Wayback Machine

. Luka?e Tomana z Gymnazia Cheb

- ↑

Kolaps na finan?nich trzich ? ?lanek na Ihned.cz

- ↑

Oznameni s komenta?em na Ihned.cz

- ↑

Lehman Brothers vyhlasil bankrot ? ?lanek na investujeme.cz

- ↑

?lanek na ihned.cz o oznameni podpory Bank of America

- ↑

ML.COM ID=7695_8134.

ml.com

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem z

originalu

dne 2011-10-11.

- ↑

?T24: Nejv?t?i krach na Wall Street ? polo?ila se spo?itelna Washington Mutual

- ↑

Banks and credit risk management at a time of financial crisis : Czech Market Place.

www.czechmarketplace.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2009-08-02.

- ↑

je prvni n?meckou ob?ti hypote?ni krize v USA

- ↑

Oznameni o prodeji IKB

.

- ↑

N?mecka banka Hypo Real je dal?i ob?ti finan?ni krize, bojuje o p?e?iti

- ↑

Miroslav Cvr?ek in Ekonomika.ihned

[

nedostupny zdroj

]

- ↑

D. Novotna: Odbornici doporu?uji likvidaci Hypo Real Estate.

zpravy.e15.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2014-02-03.

- ↑

http://byznys.ihned.cz/zpravodajstvi-krize/c1-29087640-rozhodnuto-nemci-schvalili-podporu-bank-za-500-miliard-eur

- ↑

http://ekonomika.ihned.cz/c1-29062340-nemecko-srazilo-odhad-rustu-sve-ekonomiky-na-sestinu

- ↑

?lanek na Ihned.cz o Rakouske stabilizaci bankovniho sektoru

- ↑

http://www.destatis.de/jetspeed/portal/cms/Sites/destatis/Internet/EN/Content/Statistics/TimeSeries/EconomicIndicators/LabourMarket/Content75/arb210a.psml

- ↑

Statistiches Bundesamt Deutschland, Unemployment rate

- ↑

http://www.vlada.cz/cz/media-centrum/predstavujeme/narodni-protikrizovy-plan-53840/

- ↑

http://www.businessinfo.cz/cz/clanek/archiv-roku-2010/spcr-propad-ekonomiky-cr-2009-prekvapeni/1001627/56335/

[

nedostupny zdroj

]

- ↑

Stranky ?NB.

www.cnb.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2011-10-24.

- ↑

Skupina ?SOB vykazala za rok 2008 ?isty zisk 1,034 mld. K?

- ↑

Web ?SOB.

www.csob.cz

[online]. [cit. 2011-10-16].

Dostupne v archivu

po?izenem dne 2012-02-04.

- ↑

Web ?eske spo?itelny

- ↑

Web ?NB.

www.cnb.cz

[online]. [cit. 10-04-2009].

Dostupne v archivu

po?izenem dne 10-04-2009.

- ↑

Dina Podzimkova na Ihned.cz

- ↑

?lanek na Ihned.cz

- ↑

?lanek na Ihned.cz o planu boje s krizi v USA

- ↑

http://ekonomika.ihned.cz/c1-32653380-obama-pod-tlakem-svych-senatoru-meni-balicek-na-podporu-ekonomiky

- ↑

http://ekonomika.ihned.cz/c1-33612990-prijde-dalsi-vladni-pomoc-bankam-v-usa-hovori-se-az-o-2-miliardach-dolaru

- ↑

Archivovana kopie.

www.treas.gov

[online]. [cit. 25-03-2009].

Dostupne v archivu

po?izenem dne 25-03-2009.

- ↑

http://www.finance.cz/zpravy/finance/214095-usa-predstaven-plan-na-ocisteni-financniho-sektoru/